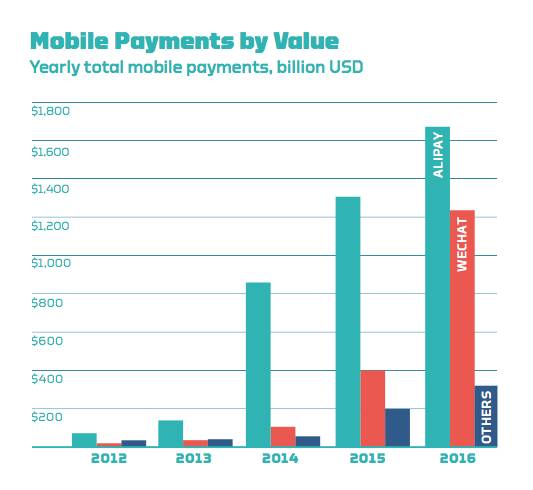

聯合國旗下機構“Better Than Cash Alliance”(優(yōu)于現金聯盟)日前發(fā)布報告稱,在支付寶和微信支付的推動下,2016年中國社交網絡支付(支付寶和微信)市場規(guī)模達到了2.9萬億美元,在過去4年中增長了20倍。

中國移動支付的年交易額

這份報告名為《中國社交網絡、電子商務平臺和數字支付生態(tài)系統(tǒng)的發(fā)展——及其對其他國家的影響》。報告指出,基于現有平臺和網絡的數字支付方式,不僅讓人們享受到了更廣泛的數字金融服務,也擴大了中國和周邊國家的金融普惠和經濟發(fā)展機會。

這份報告包含了許多重要的經驗和教訓,能幫助其他國家更好地從現金支付向數字支付過渡。麥肯錫之前公布的一份報告顯示,到2025年,支付方式的轉變將促使發(fā)展中國家的GDP增長6%,增加3.7萬億美元和9500萬個就業(yè)機會。

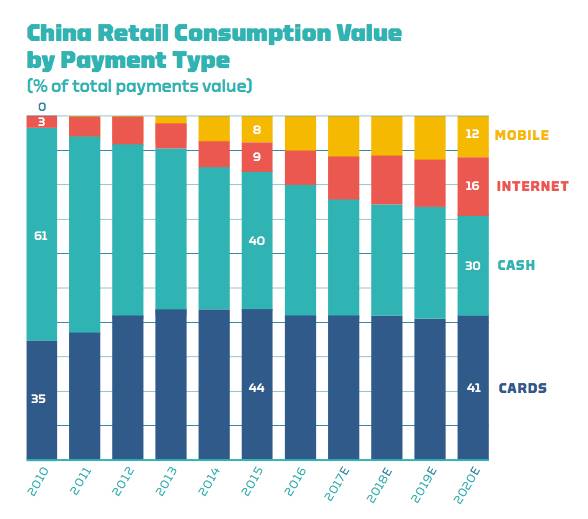

各種支付方式按金額所占比例

Better Than Cash Alliance總裁魯斯-格陵蘭(Ruth Goodwin-Groen)在報告中稱:“社交網絡和電子商務正在各國經濟體中迅速發(fā)展。在中國,正是這些渠道(社交網絡和電子商務)推動了數字支付的蓬勃發(fā)展,并把數百萬消費者吸引到經濟體中。這一點意義重大,因為人們——尤其是女性消費者——通過移動支付使用金融服務時,可以更好地儲蓄、積累資產、應對金融沖擊,從而擁有更好的機會來改善生活質量。”

螞蟻金服CEO井賢棟(Eric Jing)在報告中稱:“讓更多的消費者享受到金融服務一直是螞蟻金服的核心使命。能讓更多的消費者儲蓄、投資并獲得資本,我們也感到很自豪。這是一場正在進行中的悄無聲息的革命,而我們的服務正給上億消費者帶來巨大的影響。但正如這份報告所言,這場革命才剛剛開始 ,我們還有更大的潛力將全世界更多的消費者吸引到金融系統(tǒng)中。”

這份報告的其他核心內容還包括:

1)更多的人擁有儲蓄和投資的機會。

像阿里巴巴余額寶這樣的平臺,能讓低收入群體輕松地購買各種金融產品,從而促使消費者將賬戶中的余額用來投資,以推動長期儲蓄。從2013年到2016年,余額寶業(yè)務不斷壯大,現已管理著1170億美元的資金,為超過1.52億客戶提供服務。

2)數字金融在很大程度上幫助小企業(yè)輕松地獲得資金支持。

截至2016年9月,阿里巴巴旗下螞蟻金服已向超過411萬家小微企業(yè)和創(chuàng)業(yè)者發(fā)放了7400億元人民幣(約合1073億美元)的貸款。

3)通過這些平臺所生成的大數據,有助于建立信用評分歷史記錄,使消費者,尤其是那些之前無法享受金融服務的低收入群體,更方便地獲得信貸服務。例如,芝麻信用通過審查用戶的信用記錄、財務行為、履行合同的能力、身份及其社交網絡,提供了另一種資信評估方式。

此外,這份報告還指出,支付寶和微信都已走出國門,對國際上一些大型金融科技和支付提供商進行了投資。他們聯合其它一些主要通信平臺,利用現有社交網絡和電子商務平臺來推動數字支付和普惠金融的發(fā)展。

1)在南非,78%的互聯網流量源自移動端,是全球移動流量比率最高的地區(qū)之一。但是,雖然其移動端上網普及率增長迅速,2016年只有15%的南非消費者在調查之前的一個月內曾使用過手機購物。

2)在印度,受益于新的監(jiān)管政策,移動支付正迅猛增長。而螞蟻金服和騰訊均以收購方式進入了該市場。其中,螞蟻金服和阿里巴巴已向PayTM投資逾9億美元,并對其進行技術共享。如今,PayTM用戶數量已從過去幾年的500萬驟增至2億。

3)2016年,印度尼西亞是全球移動電商發(fā)展速度最快的市場。從2016年1月至2017年1月,該市場規(guī)模增長了155%。這在一定程度上得益于2015年BBM Pay發(fā)布的即時移動支付(IMP)應用,這款流行的聊天軟件在印尼擁有超過5500萬用戶,且仍在繼續(xù)壯大。

4)在南美,市場上已經擁有構建與中國類似支付生態(tài)系統(tǒng)所必需的基礎條件。這其中包括,59%的南美消費者使用社交媒體,52%通過手機使用社交媒體。雖然如此,南美的數字支付服務還是不夠完善,沒有任何支付供應商將自己的服務與這些社交平臺相連接,反之亦然。

01月07日 18:14

01月07日 18:14