第一章指紋識(shí)別手機(jī)現(xiàn)狀

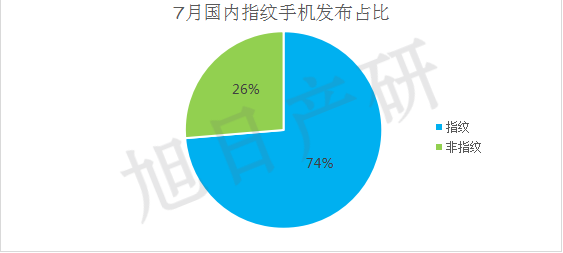

指紋識(shí)別手機(jī)占比74%。今年7月,在國(guó)內(nèi)發(fā)布的智能手機(jī)達(dá)到19款,其中搭載指紋識(shí)別功能的智能手機(jī)達(dá)到14款,占比達(dá)到74%。6、7月發(fā)布的指紋識(shí)別手機(jī)占比皆超過(guò)70%,若一直以該種趨勢(shì)發(fā)展,指紋識(shí)別將會(huì)加速滲透智能手機(jī)。

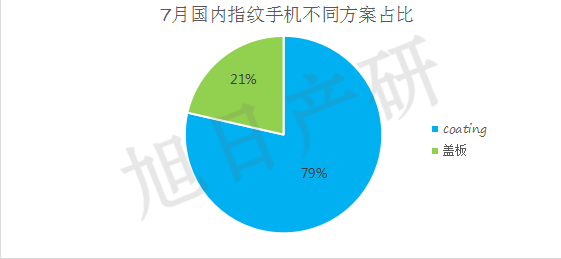

指紋識(shí)別手機(jī)以coating方案為主。7月分布的指紋識(shí)別手機(jī)中,采用coating方案的達(dá)到11款,占比79%;采用蓋板方案的指紋手機(jī)3款,占比21%。

蓋板方案高顏值及高硬度的特點(diǎn)促使其在指紋識(shí)別手機(jī)中被逐漸使用。隨著蓋板成本的降低以及貼合工藝的逐漸成熟,旭日產(chǎn)研預(yù)計(jì)蓋板方案將成為接下來(lái)兩年的主流方案。

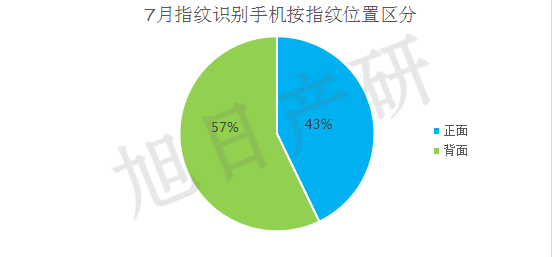

正面指紋識(shí)別方案將受青睞。7月發(fā)布的指紋手機(jī)以背面指紋識(shí)別方案為主,占比達(dá)到57%,正面指紋識(shí)別方案也達(dá)到43%。

背面指紋識(shí)別方案成本低且容易實(shí)現(xiàn),對(duì)外觀要求也較低。而正面指紋識(shí)別方案更符合人們的使用習(xí)慣,但是將加大整機(jī)的設(shè)計(jì)難度,對(duì)外觀要求也較高。如今OPPO、vivo的成功正說(shuō)明了用戶體驗(yàn)及外觀感受是消費(fèi)者的重要考量因素,預(yù)計(jì)未來(lái)中高端機(jī)型將會(huì)以正面按壓指紋識(shí)別方案為主。

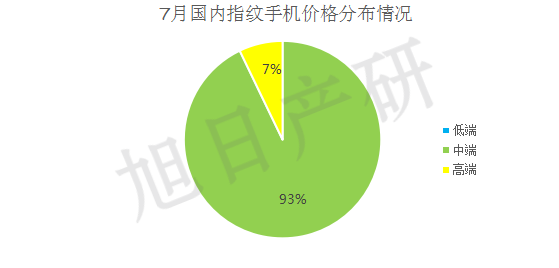

指紋手機(jī)以中端機(jī)型為主。7月國(guó)內(nèi)發(fā)布的指紋手機(jī)缺少低端機(jī)型的身影,尤為顯眼的是中端機(jī)型,占比達(dá)到93%,其中1000-2000元的機(jī)型占比72%,2000-3000元的機(jī)型占比21%;高端機(jī)型占7%的份額。

按今年上半年的情況看,指紋識(shí)別手機(jī)仍然以中高端手機(jī)為主,也幾乎成為各品牌旗艦機(jī)的標(biāo)配。而隨著今年指紋模組價(jià)格的下降,價(jià)格最低跌至3美元以下,指紋識(shí)別也逐漸被應(yīng)用到千元機(jī)上,多款售價(jià)699元的智能手機(jī)已經(jīng)搭載了指紋識(shí)別功能,指紋識(shí)別也在千元機(jī)市場(chǎng)加速蔓延。

注:低端手機(jī)(1000元以下);中端手機(jī)(1000-3000元);高端手機(jī)(3000元及以上)

華為作為國(guó)內(nèi)手機(jī)品牌的“大佬”,目前一直采用的指紋識(shí)別方案皆為背面coating方案。華為7月發(fā)布的榮耀8和麥芒5兩款手機(jī)皆為指紋識(shí)別手機(jī),還是一如既往地采用了FPC的背面coating方案。

而小米公司在7月份發(fā)布了紅米Pro,跟小米5一樣采用了FPC的正面陶瓷蓋板方案,紅米系列憑借著紅米Pro首次進(jìn)入中端市場(chǎng)。另外,小米和紅米是除了OPPO、vivo和一加外,少有的采用陶瓷蓋板方案的一線手機(jī)品牌。

同樣采用蓋板方案的還有魅族MX6,不同的是魅族采用的是匯頂?shù)恼娌Aw板方案。魅族的指紋芯片一直以匯頂供應(yīng)為主,其2014年發(fā)布的MX4首次搭載了指紋識(shí)別功能,采用的即是匯頂提供的藍(lán)寶石方案。魅族是除了樂視外又一采用玻璃蓋板方案的典型代表。

第二章指紋識(shí)別模組

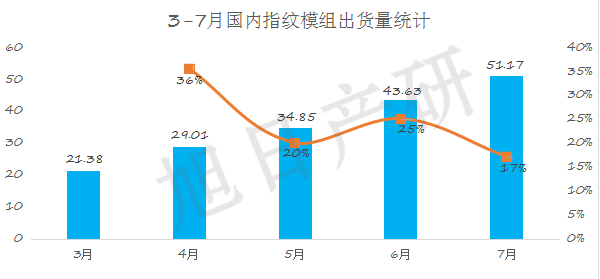

指紋模組出貨量持續(xù)增長(zhǎng),平均增長(zhǎng)率接近25%??v觀3-7月份指紋模組總體出貨情況,國(guó)內(nèi)指紋模組出貨量呈現(xiàn)持續(xù)上漲的趨勢(shì)。今年指紋識(shí)別手機(jī)的爆發(fā)引來(lái)了指紋識(shí)別模組的快速增長(zhǎng),但由于受到缺屏缺套片的影響,中小型指紋模組廠的指紋模組增長(zhǎng)乏力,增長(zhǎng)速度有所減慢。今年7月,國(guó)內(nèi)前二十名模組廠的指紋模組出貨量超過(guò)51KK,同比增長(zhǎng)17%,達(dá)到今年指紋模組出貨最高水平。

注:數(shù)據(jù)統(tǒng)計(jì)范圍包括前二十名模組廠

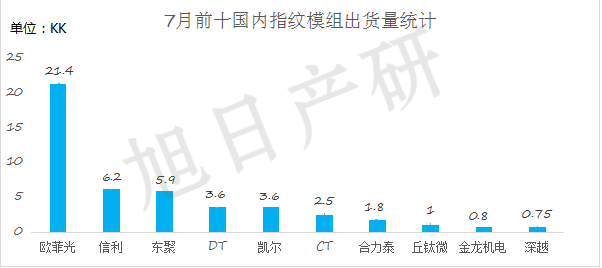

歐菲光一枝獨(dú)秀,其他廠商后塵莫及。由下圖可知,歐菲光7月的出貨量超過(guò)21KK,遠(yuǎn)遠(yuǎn)拉開了與其他模組廠的距離。相比15年全年歐菲光僅僅24KK的出貨量,如今一個(gè)多月已經(jīng)基本能實(shí)現(xiàn),驚人的增長(zhǎng)速度也使歐菲光長(zhǎng)期穩(wěn)坐冠軍寶座。

韓國(guó)廠商逐漸沒落,不敵國(guó)產(chǎn)。國(guó)內(nèi)廠商的崛起,對(duì)CrucialTec、Dreamtech、Partron等韓國(guó)廠商的生存造成了威脅,具有本土優(yōu)勢(shì)的國(guó)內(nèi)廠商快速掠奪市場(chǎng)。CrucialTec目前在中國(guó)的月出貨量基本維持為2.5KK左右,跟海外出貨量相當(dāng),合計(jì)出貨約5KK。Dreamtech則主要依靠三星的支持,7月份達(dá)到3.6KK的出貨量。韓國(guó)廠商排名皆在前三名之外,前三被歐菲光、信利光電及東聚包攬。

2016缺屏促使中小型模組廠競(jìng)爭(zhēng)加劇。自今年手機(jī)市場(chǎng)套片及屏幕缺貨以來(lái),三四線手機(jī)受到較大影響,整機(jī)出貨也相對(duì)減少,相應(yīng)的對(duì)指紋模組的需求也隨之減少。而原來(lái)預(yù)計(jì)將進(jìn)一步爆發(fā)的指紋模組,在三四線乃是白牌市場(chǎng)受到較大的沖擊。許多中小型指紋模組廠選擇降低價(jià)格來(lái)?yè)寠Z市場(chǎng),競(jìng)爭(zhēng)進(jìn)一步加劇。

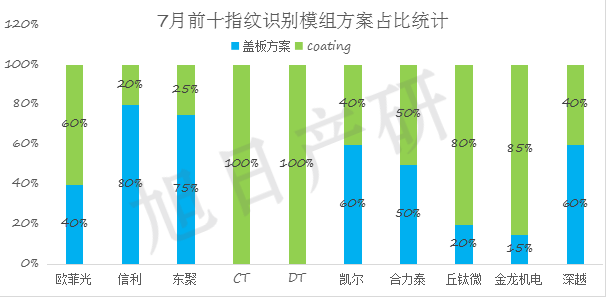

蓋板方案成為新的利潤(rùn)增長(zhǎng)點(diǎn)。隨著coating方案的工藝成熟,指紋模組市場(chǎng)競(jìng)爭(zhēng)越發(fā)激烈,其利潤(rùn)空間不斷被擠壓,微薄的利潤(rùn)讓許多模組廠只能維持基本的經(jīng)營(yíng),根本談不上盈利。但隨著蓋板方案的興起,一些大中型模組廠找到了新的利潤(rùn)增長(zhǎng)點(diǎn),都紛紛擴(kuò)大了蓋板方案的比例。根據(jù)今年7月份的數(shù)據(jù)顯示,前10名的指紋模組廠中,除了CrucialTec和DreamTech兩家韓國(guó)模組廠以外,其他模組廠均有蓋板方案的指紋模組出貨。而信利和東聚7月份的蓋板方案占比更是高達(dá)80%和75%。

然而對(duì)于小型模組廠,本身缺少蓋板貼合等相關(guān)設(shè)備,要切換成蓋板方案需要前期投入大量的資金。但由于月出貨量較少,成本回收周期較長(zhǎng),許多小型模組廠選擇出貨達(dá)到一定的量再引入相關(guān)設(shè)備開展蓋板方案的業(yè)務(wù)。

第三章指紋識(shí)別芯片

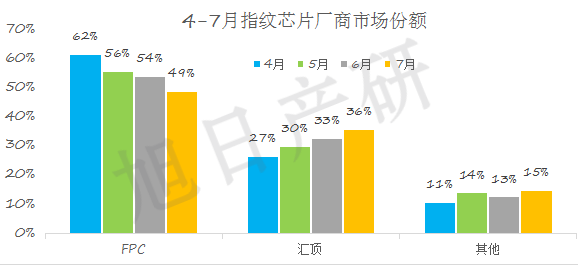

FPC、匯頂引領(lǐng)指紋芯片市場(chǎng)。指紋識(shí)別手機(jī)興起以來(lái),指紋芯片廠中最不陌生應(yīng)該是瑞典廠商FPC,直到去年國(guó)產(chǎn)廠商匯頂憑借其玻璃蓋板方案在樂視1S的應(yīng)用再次打開了指紋識(shí)別芯片的市場(chǎng)。而后vivo、魅族、中興等品牌對(duì)匯頂?shù)闹С?,使匯頂在指紋芯片市場(chǎng)強(qiáng)勢(shì)崛起,因而形成“FPC遙遙領(lǐng)先,匯頂緊隨其后”的市場(chǎng)格局。今年7月,F(xiàn)PC的出貨量就達(dá)到了24KK,匯頂則接近18KK,其他指紋芯片廠中只有邁瑞微和神盾的月出貨量突破了1KK。

神盾強(qiáng)勢(shì)挺進(jìn)前三。神盾作為三星的指紋芯片供應(yīng)商,7月份出貨量進(jìn)一步突破,達(dá)到了2.5KK。除了三星以外,神盾領(lǐng)先的算法及軟件優(yōu)勢(shì)成功地得到了中興、小米、聯(lián)想等品牌的支持,下半年出貨量有待進(jìn)一步爆發(fā)。

邁瑞微出貨穩(wěn)定1KK以上。根據(jù)5-7月份數(shù)據(jù),邁瑞微的出貨量基本穩(wěn)定在1-1.5KK之間,存在較小的波動(dòng)。邁瑞微一直深耕于三四線手機(jī)品牌,目前已經(jīng)擁有穩(wěn)定的客戶群,預(yù)計(jì)下一步邁瑞微將嘗試進(jìn)入一二線品牌,其也將是匯頂?shù)闹匾?jìng)爭(zhēng)對(duì)手。

其他指紋芯片廠受缺屏影響較大。目前大部分指紋芯片廠仍處于為月出貨突破KK級(jí)而努力的階段。由于受到缺屏缺套片等大環(huán)境影響,直接制約整機(jī)出貨,而受其影響最大的莫過(guò)于三四線品牌乃至白牌手機(jī),相應(yīng)的包括邁瑞微、思立微在內(nèi)的其他指紋芯片廠受其影響較大。

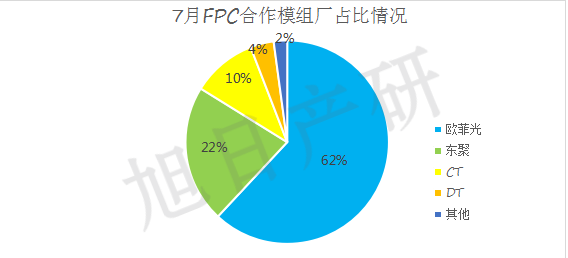

FPC前三家模組廠占94%。今年7月,F(xiàn)PC主要合作廠商以歐菲光、東聚和CT為主,分別占FPC國(guó)內(nèi)出貨的62%、22%和10%,前三家模組廠已經(jīng)占有94%的份額。

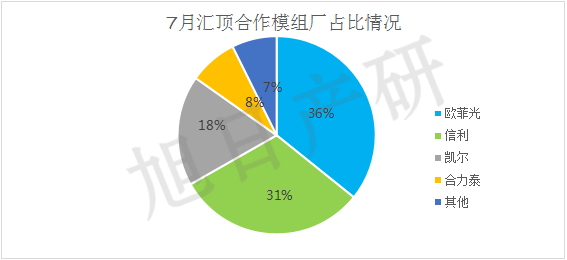

匯頂前三家模組廠占85%。匯頂合作的模組廠相比FPC更多,并且集中程度較小。其中歐菲光的占比仍然最高,占據(jù)36%的份額,信利和凱爾分別占31%和18%。合力泰占比為8%,其他廠商包括深越光電、丘鈦微、金龍機(jī)電等。

匯頂逐漸侵蝕FPC市場(chǎng)。在匯頂崛起之前,中國(guó)市場(chǎng)的指紋芯片幾乎全是FPC的天下,市占率達(dá)到90%以上,而到今年的4月,F(xiàn)PC在中國(guó)市場(chǎng)的占有率已經(jīng)萎縮為62%,匯頂搶占了27%的份額,到7月,F(xiàn)PC市場(chǎng)份額已經(jīng)縮減為49%,匯頂則擴(kuò)大至36%,匯頂正在一點(diǎn)點(diǎn)侵蝕FPC的市場(chǎng),兩者的距離也將進(jìn)一步拉近。而神盾、信煒等極具潛力的芯片廠商也逐漸加入戰(zhàn)局,未來(lái)指紋芯片市場(chǎng)格局將會(huì)逐漸發(fā)生變化。

01月07日 18:14

01月07日 18:14