1月14日,創(chuàng)業(yè)板上市委發(fā)布公告稱,深圳市信濠光電科技股份有限公司(下稱“信濠光電”)首發(fā)獲得通過,這是2021年第27家過會(huì)的企業(yè)。

因?yàn)闊o實(shí)控人,該公司IPO曾引來不少非議,會(huì)不會(huì)因此影響上市?此外,在2020年全年的業(yè)績中,信濠光電均出現(xiàn)下滑,這是什么原因造成的呢?

1月15日下午,顯觸君多次致電信濠光電,然而并沒有獲得回應(yīng)。

不過,旭日大數(shù)據(jù)分析師胡超表示,“只要是股價(jià)制公司,就不會(huì)影響上市。”

“近年來,無實(shí)際控制人的上市公司數(shù)量有所增加。一些公司雖然股權(quán)分散,沒有實(shí)際控制人,但由于公司治理結(jié)構(gòu)規(guī)范,無實(shí)際控制人并不影響公司的正常運(yùn)營與發(fā)展。”業(yè)內(nèi)人士表示,也有一些無實(shí)際控制人的公司是例外的,這些公司頻頻陷入股權(quán)爭奪戰(zhàn),并且由于公司治理結(jié)構(gòu)不完善,其發(fā)展和投資價(jià)值受到影響。

客戶高度集中,業(yè)績存下滑隱憂

公開資料顯示,信濠光電成立于2013年,是一家主要從事玻璃防護(hù)屏的研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),產(chǎn)品廣泛應(yīng)用于智能手機(jī)、平板電腦、智能手表等新一代信息終端。

目前,公司是國內(nèi)規(guī)模較大的專業(yè)玻璃防護(hù)屏供應(yīng)商之一,并已成為深天馬、三星顯示、華星光電、信利光電和京東方等大型光電子器件制造商的玻璃防護(hù)屏配套供應(yīng)商,產(chǎn)品最終應(yīng)用于華為、vivo、OPPO、小米、三星等國內(nèi)外知名品牌移動(dòng)終端。

報(bào)告期內(nèi),公司對前五名客戶的銷售占比分別為82.06%、83.76%、94.56%和91.00%,占比較高。

信濠光電表示,消費(fèi)電子行業(yè)下游終端品牌市場集中度較高,相應(yīng)造成上游原材料及零組件供應(yīng)商也多存在客戶較為集中的特點(diǎn);此外,在能夠獲得大額、持續(xù)訂單的同時(shí),也造成客戶集中度高的情況。

此外,信濠光電還表示,“若因各種原因造成公司與主要客戶的合作減少,而公司又無法及時(shí)開發(fā)足夠的新客戶訂單,將會(huì)對公司生產(chǎn)經(jīng)營造成不利影響。”

或許正是如此,信濠光電預(yù)計(jì)2020年全年?duì)I收13億元-13.7億元,同比下降17.44%-21.66%;凈利潤也相應(yīng)的出現(xiàn)了下降,為2.18億元-2.29億元,同比下降29.86%-33.23%。

招股書顯示,信濠光電的股權(quán)結(jié)構(gòu)較為分散,持股最高的股東持股比例未超過30%,不存在能控制股東大會(huì)、董事會(huì)的控股股東,且根據(jù)公司董事的提名和選舉辦法,單個(gè)股東均無法決定董事會(huì)多數(shù)席位,公司無實(shí)際控制人。

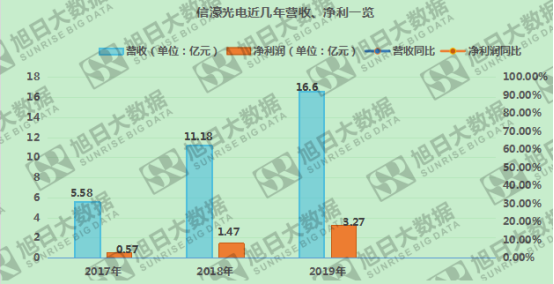

顯觸君在查閱該公司近幾年的業(yè)績發(fā)現(xiàn),信濠光電從2017年開始到2019年業(yè)績連續(xù)上漲,到2019年該公司營收16.6億元,凈利潤3.27億元。然而,在2020年卻出現(xiàn)業(yè)績下降,至于業(yè)績下滑的原因或許可從這幾年的毛利率上有所體現(xiàn)。

據(jù)悉,信濠光電的毛利率這幾年波動(dòng)明顯,2017年至2020年上半年,公司主營業(yè)務(wù)毛利率分別為23.45%、30.07%、42.19%和34.14%。

另外,公司客戶之間的毛利率差異較大。2017年至2020年上半年,信濠光電對深天馬銷售產(chǎn)品的毛利率分別為28.74%、39.17%、38.24%和25.57%,對信利光電銷售產(chǎn)品的毛利率分別為31.22%、14.18%、11.87%和17.49%,對歐菲光銷售產(chǎn)品的毛利率分別為21.26%、-5.35%、63.00%,2020年上半年停止銷售。

上述同期,信濠光電對三星顯示銷售產(chǎn)品的毛利率分別為-3.00%、41.47%、59.75%、55.63%,明顯高于非三星顯示客戶的毛利率25.19%、29.21%、34.30%、24.67%。其中2020年上半年,信濠光電對三星顯示客戶毛利率下降4.12個(gè)百分點(diǎn),但對非三星顯示客戶毛利率下降9.63個(gè)百分點(diǎn),降幅明顯大于三星顯示。

募資18億元項(xiàng)目被指“落后產(chǎn)能”

據(jù)了解,玻璃防護(hù)屏又稱蓋板玻璃,是消費(fèi)電子產(chǎn)品的重要零部件。此次信濠光電擬募投18億元用于黃石信博玻璃防護(hù)屏項(xiàng)目建設(shè),主要是為深天馬和華星光電服務(wù)??梢?,在伯恩光學(xué)和藍(lán)思科技等蓋板玻璃大廠之外,信濠光電將成為玻璃市場新的有力競爭者。

招股書披露,黃石信博科技電子產(chǎn)品玻璃防護(hù)屏建設(shè)項(xiàng)目為公司目前現(xiàn)有業(yè)務(wù)的延伸和擴(kuò)展,公司在湖北黃石市經(jīng)濟(jì)技術(shù)開發(fā)區(qū)購置廠房,并根據(jù)電子產(chǎn)品玻璃防護(hù)屏的生產(chǎn)工藝流程進(jìn)行廠房規(guī)劃,同時(shí)購置相應(yīng)生產(chǎn)設(shè)備,以增加電子產(chǎn)品玻璃防護(hù)屏產(chǎn)能及提高生產(chǎn)自動(dòng)化水平。

信濠光電稱,上述項(xiàng)目完全達(dá)產(chǎn)后預(yù)計(jì)可實(shí)現(xiàn)年均銷售收入16億元,年均凈利潤2億元,項(xiàng)目稅后內(nèi)部收益率為24.00%,稅后靜態(tài)回收期為5.85年。

不過,此次信濠光電的募資卻備受質(zhì)疑!

信濠科技的核心產(chǎn)品是玻璃防護(hù)屏,主要用于對平板顯示屏、觸控模組的保護(hù),是手機(jī)等消費(fèi)電子產(chǎn)品的重要零部件。玻璃防護(hù)屏可以分為2D玻璃、2.5D玻璃、3D玻璃和3.5D玻璃,其中傳統(tǒng)的2D玻璃已經(jīng)被2.5D玻璃所取代,目前市場上智能手機(jī)防護(hù)玻璃主要運(yùn)用的也是2.5D玻璃。信濠光電正是抓住了2.5D玻璃的潮流,因而近年能夠?qū)崿F(xiàn)業(yè)績的飛速增長。

然而,2.5D玻璃的“好日子”似乎不會(huì)太長,隨著下游手機(jī)技術(shù)的更新?lián)Q代,2.5D玻璃已經(jīng)正在被3D玻璃所取代。目前市場上華為P30、vivo NEX3等安卓旗艦機(jī)均已采用3D玻璃,蘋果iPhone8以后的產(chǎn)品、5G手機(jī)的后蓋多數(shù)也已經(jīng)采用3D玻璃,以手機(jī)為代表的消費(fèi)電子產(chǎn)品升級(jí)更迭速度越來越快,正如短短數(shù)年間2.5D已完成對2.0D的全面替代,3D玻璃全面取代2.5D玻璃很可能只需要幾年時(shí)間。

新技術(shù)意味著新工藝。根據(jù)招股書顯示,目前信濠光電的3D玻璃技術(shù)正在研發(fā)之中,尚不具備量產(chǎn)能力,而競爭對手藍(lán)思科技和伯恩光學(xué)的3D玻璃均已實(shí)現(xiàn)量產(chǎn),其中藍(lán)思科技2018年3D玻璃出貨量接近7000萬片,伯恩光學(xué)是三星智能終端3D玻璃的核心供應(yīng)商,這意味著信濠光電的3D玻璃技術(shù)已經(jīng)遠(yuǎn)遠(yuǎn)落后于藍(lán)思科技和伯恩光學(xué)。

在3D玻璃核心技術(shù)已經(jīng)遠(yuǎn)遠(yuǎn)落后,研發(fā)實(shí)力與藍(lán)思科技存在巨大差距的背景下,信濠光電不想辦法努力攻關(guān)3D玻璃技術(shù),卻還想著募資擴(kuò)張2.5D玻璃產(chǎn)能。

不過,值得一提的是,信濠光電并沒有明確說明該15億元的玻璃防護(hù)屏項(xiàng)目到底是2.5D玻璃還是3D玻璃項(xiàng)目。如果是用于擴(kuò)張2.5D玻璃產(chǎn)能,似乎在告訴公眾公司在擴(kuò)張很可能被淘汰的產(chǎn)能;如果是用于生產(chǎn)3D玻璃防護(hù)屏,信濠光電技術(shù)尚未突破,根本不具備量產(chǎn)能力,又如何能募巨資建廠呢?

01月07日 18:14

01月07日 18:14