近來,中國通信院發(fā)布了2019年前三季度國內(nèi)手機市場出貨量情況來看,整體來看,目前國內(nèi)手機市場已經(jīng)出現(xiàn)了回溫的現(xiàn)象,雖然整體出貨量同比仍有所下降,但是就第三季度來看,與第二季度相比環(huán)比大增17%。

另一方面,據(jù)手機報在線從行業(yè)中得知,在國內(nèi)手機市場出貨量增長的同時,供應(yīng)鏈也出現(xiàn)了部分產(chǎn)品缺貨漲價的情況,前不久業(yè)界盛傳MLCC缺貨漲價,近來,據(jù)手機報在線得知,OLED面板同樣陷入了缺貨漲價的情況,加價10%也難買貨,甚至傳出國產(chǎn)手機品牌想包OLED面板廠商產(chǎn)能的消息!

國內(nèi)手機市場回溫:Q3出貨量環(huán)比大增17%

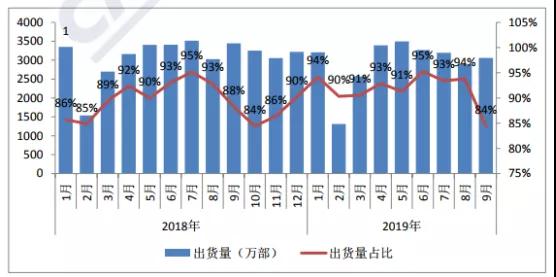

2019年9月,國內(nèi)手機市場總體出貨量3623.6萬部,同比下降7.1%,環(huán)比增長17.4%,其中2G手機145.4萬部、4G手機3428.6萬部、5G手機49.7萬部;2019年1-9月,國內(nèi)手機市場總體出貨量2.87億部,同比下降5.7%,其中2G手機1194.6萬部、3G手機5.8萬部、4G手機2.75億部,5G手機78.7萬部。

2019年9月,上市新機型90款,同比下降1.1%,其中2G手機22款、4G手機59款、5G手機9款;2019年1-9月,上市新機型433款,同比下降31.8%,其中2G手機94款、3G手機1款,4G手機320款、5G手機18款。

2019年9月,國產(chǎn)品牌手機出貨量3060.9萬部,同比下降11.2%,占同期手機出貨量的84.5%;上市新機型80款,同比下降2.4%,占同期手機上市新機型數(shù)量的88.9%。2019年1-9月,國產(chǎn)品牌手機出貨量2.64億部,同比下降4.2%,占同期手機出貨量的91.8%;上市新機型384款,同比下降33.9%,占同期手機上市新機型數(shù)量的88.7%。

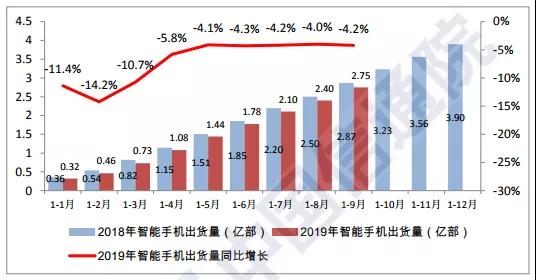

2019年9月,智能手機出貨量3468.3萬部,同比下降5.7%,占同期手機出貨量的95.7%,其中Android手機在智能手機中占比85.1%。2019年1-9月,智能手機出貨量2.75億部,同比下降4.2%,占同期手機出貨量的95.6%,其中Android手機在智能手機中占比92.1%。

2019年9月,智能手機上市新機型68款,同比下降4.2%,占同期手機上市新機型數(shù)量的75.6%,其中支持Android操作系統(tǒng)的手機65款。2019年1-9月,智能手機上市新機型332款,同比下降31.8%,占同期上市新機型數(shù)量的76.7%,其中支持Android操作系統(tǒng)的手機328款。

OLED面板缺貨漲價:傳國產(chǎn)手機品牌擬包產(chǎn)能

自從進入九月份以后,中國國產(chǎn)智能手機行業(yè)的采購人員,又遇到了多年難遇的行業(yè)缺貨難題,除了因攝像頭個數(shù)增長帶來的整個相機行業(yè)缺貨外,顯示屏、FPC、以及被動元器件也開始出現(xiàn)供就差緊缺現(xiàn)象。

與其它幾個物料可以更改設(shè)計或調(diào)整功能相比,顯示屏的缺貨幾乎讓行業(yè)無解,因為顯示屏的尺寸和規(guī)格,幾乎跟CPU一樣,代表了手機的逼格。在全行業(yè)核心技術(shù)創(chuàng)新無力的情況下,除了堆迭硬件數(shù)量,在顯示屏上做文章,幾乎成了智能手機品牌最后的救命稻草。

然而,最后的這根救命稻草也開始出現(xiàn)行業(yè)供應(yīng)危機。

自從2015年智能手機行業(yè)因屏幕尺寸變大,智能手機增量市場爆發(fā)兩大原因,中國國內(nèi)市場出現(xiàn)了嚴(yán)重的“缺芯少屏”行業(yè)現(xiàn)象后,實際上從2016年開始到今年上半年為止,手機屏的市場供應(yīng)除了在16:9屏幕轉(zhuǎn)全面屏期間,出現(xiàn)過短暫的行業(yè)全面屏產(chǎn)品結(jié)構(gòu)性缺貨外,其它的時候,大家聽到的都是市場供過于求,產(chǎn)品價格崩塌,跌幅超過25%的消息。

而且上半年華映停工、JDI關(guān)停白山6代廠的消息傳出后,行業(yè)里更是看淡后市,整個面板行業(yè)都一片愁容。加上上半年不管是大尺寸的電視面板價格跌破成本價,以手機為代表的小尺寸面板也同樣跌去15%~20%左右,行業(yè)利潤也幾乎腰斬。

而且當(dāng)行業(yè)半年報出來后,除了有大尺寸面板的海外企業(yè)全線虧損外,實際上整個行業(yè)上市公司企業(yè)里,除去各個政策補貼外,真正有利潤的,也就剩下主營小尺寸手機屏的內(nèi)地深天馬和臺灣的彩晶兩家,而且這兩家還是近年來少見的持續(xù)在小尺寸手機屏上盈利的廠家。

不過行業(yè)進入九月份后,智能手機顯示屏不但價格企穩(wěn),而且產(chǎn)能也出現(xiàn)供應(yīng)失衡。隨著上半年的庫存調(diào)整結(jié)束,以及海外供應(yīng)狀況不佳,加上國產(chǎn)品牌今年新發(fā)的機型再次把全面屏尺寸往上調(diào)整一階規(guī)格,讓行業(yè)罕見的再次出現(xiàn)了“少屏”窘局。

據(jù)李星從行業(yè)了解的信息顯示,在過去短短的一個月里,智能手機顯示屏的期貨價和現(xiàn)金價,漲幅都超過了10%,而且開始出現(xiàn)有價無市的現(xiàn)象,也就是加價也拿不到貨的情況開始出現(xiàn)。

這其中除了面板廠自建的模組已經(jīng)左右市場供給,產(chǎn)能集中吞掉了市場主流供應(yīng)外,全球貿(mào)易摩擦讓海關(guān)監(jiān)管加嚴(yán),進口周期延長,以及臺灣華映和海外幾家面板廠主動關(guān)廠縮減產(chǎn)能止虧是重要的原因。

事實上,從去年底開始,中國內(nèi)地的中小尺寸面板廠,除了幾條老舊的產(chǎn)線實在是技術(shù)與設(shè)備太落后,產(chǎn)能被行業(yè)嫌棄外,其它幾條后面新建與技術(shù)改造后的5代、5.5代、6代面板產(chǎn)線產(chǎn)能,幾乎都實現(xiàn)了滿產(chǎn)滿銷,包括深天馬的廈門產(chǎn)能、華星光電的武漢產(chǎn)能、友達的昆山產(chǎn)能、深超的深圳產(chǎn)能、彩晶的全部產(chǎn)能等。

不過,華映和JDI的重整遲遲無法得到解決,并讓華映的a-Si手機面板廠停工,產(chǎn)能消失,JDI的6代LTPS廠半停工到全線關(guān)廠,產(chǎn)能消失,還是導(dǎo)致了全球的智能手機面板供需出現(xiàn)失衡狀態(tài)。

另外,LGD和三星基本上主動關(guān)閉了中小尺寸手機屏的面板廠,全部沖刺OLED手機面板,也讓原本的行業(yè)LCD手機面板產(chǎn)能大戶,變成了OLED手機面板供應(yīng)商,特別是LGD,由于產(chǎn)線量產(chǎn)工藝轉(zhuǎn)換等原因,幾乎變成了OLED手機面板小戶。

LGD在打通6代柔性O(shè)LED面板產(chǎn)線的量產(chǎn)技術(shù)后,不但把產(chǎn)能全部轉(zhuǎn)向了蘋果的手機屏訂單,在明知中國市場出現(xiàn)手機屏供貨緊缺的情獎品下,還有意策略性的關(guān)閉原來唯一正常供貨的4.5代OLED面板線,也說明了LGD對后續(xù)智能手機顯示屏的競爭狀況十分疑慮。

與海外市場不停關(guān)閉低世代智能手機面板產(chǎn)線相比,中國國內(nèi)雖然同樣面臨著面板產(chǎn)能整體過剩無解的局面,但依然難以阻擋各地對新建面板產(chǎn)能的青睞。這其中除了大家都在賭海外企業(yè)會如當(dāng)年的白色家電企業(yè)一樣,會主動放棄與中國國內(nèi)的企業(yè)進行資源與價格競爭,全球產(chǎn)能最后會主要集中到中國國內(nèi)來生產(chǎn)外,每家面板企業(yè)都想保住自己在市場上的規(guī)模優(yōu)勢,以應(yīng)付后續(xù)越來越殘酷的價格戰(zhàn),也是其中最重要的原因。

所以,中國國內(nèi)的面板產(chǎn)線擴張,大尺寸電視面板依然在規(guī)劃新的10.5代線產(chǎn)能,小尺寸的手機面板,則還不停有6代柔性O(shè)LED產(chǎn)線在立項。

而且與電視面板不一樣,手機屏玩的花樣很難讓行業(yè)回頭,當(dāng)大家都在玩OLED屏下指紋與全面屏的時候,行業(yè)對LTPS-LCD手機屏抱有用完即止的心態(tài),雖然也極力在面板廠和模組代工廠那爭搶產(chǎn)能,但實在沒辦法了,也會把規(guī)格往同尺寸、同分辨率的a-Si手機面板上降級使用,太不了改個型號而已。

但對于行業(yè)OLED的產(chǎn)能,智能手機品牌已經(jīng)開始更加緊張。這其間,除了三星、LG等海外品牌,把大量配備LCD顯示屏的手機訂單交給中國的ODM廠商代工,由于它們的付款條件相對較好,被OMD廠商優(yōu)先安排采購生產(chǎn),擠占了國產(chǎn)品牌的產(chǎn)能安排與部署,有時不得不增加OLED機型的生產(chǎn)訂單外,經(jīng)過兩年的觀察,國產(chǎn)品牌手機廠商對國產(chǎn)OLED面板廠的產(chǎn)能與良率爬坡速度,也有了大致的了解。

據(jù)李星從行業(yè)中了解的信息顯示,除了只投建了單條OLED面板產(chǎn)線的廠商外,明年中國國產(chǎn)的OLED面板產(chǎn)能正在被國內(nèi)幾家主要的品牌廠商以單條產(chǎn)線產(chǎn)能承包的方式進行合作談判,很可能從明年開始,國內(nèi)會有三條左右的OLED面板產(chǎn)線,前面可以直接冠以某品牌的產(chǎn)能專用線。

目前智能手機面板產(chǎn)能里,未來幾年唯一衡定的就是LTPS LCD面板產(chǎn)能,除非有廠家愿意拿柔性6代OLED面板線來生產(chǎn)LTPS LCD面板,否則的話,行業(yè)里不會有新增產(chǎn)能出現(xiàn)。因為如果要擴建新的產(chǎn)能,要么就會往更經(jīng)濟的a-Si面板線上投,要么就直接投6代柔性O(shè)LED產(chǎn)能。

因此,要解決國產(chǎn)品牌未來缺屏的現(xiàn)象,還真的靠已建和正在籌建的OLED面板線上。

據(jù)外媒報道,在中資背景的財團退出JDI的重組計劃后,蘋果不得不考慮以2億美金的規(guī)模對JDI進行援助,以保障JDI能夠為其持續(xù)供應(yīng)LTPS-LCD智能手機面板,這也充分說明了行業(yè)中品牌各方對于供應(yīng)鏈管理的慬慎不是沒有道理。

幸運的是,與上一次“缺芯少屏”情形相比,這一次行業(yè)并沒有出現(xiàn)“缺芯”的現(xiàn)象,據(jù)李星了解,甚至由于國產(chǎn)晶圓代工產(chǎn)能的增長,以及行業(yè)芯片設(shè)計能力的提升,顯示芯片的價格已經(jīng)也同樣跌到了行業(yè)盈虧線附近,而且貨源供應(yīng)十分充足。

01月07日 18:14

01月07日 18:14