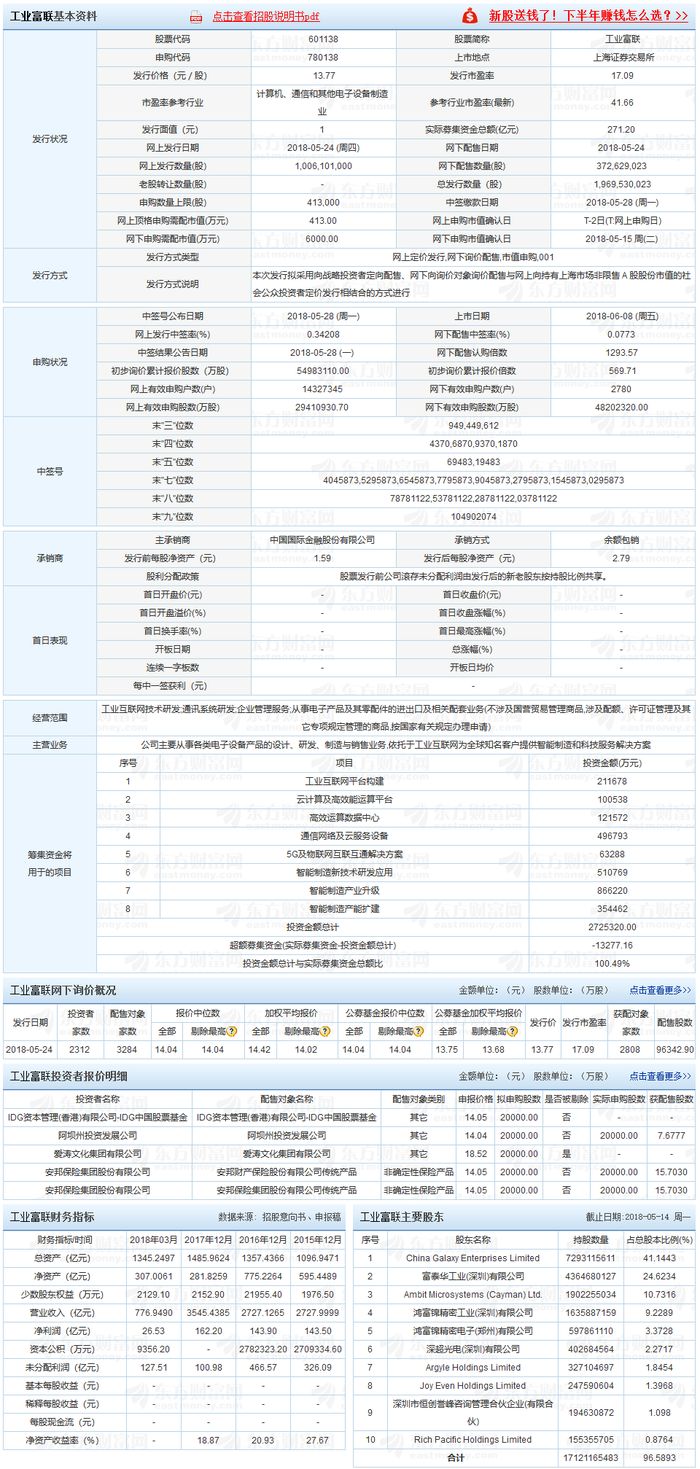

工業(yè)富聯(lián)(601138)今日上市,公司發(fā)行價13.77元,發(fā)行市盈率17.09倍。公司是全球領(lǐng)先的通信網(wǎng)絡(luò)設(shè)備、云服務設(shè)備、精密工具及工業(yè)機器人專業(yè)設(shè)計制造服務商,為客戶提供以工業(yè)互聯(lián)網(wǎng)平臺為核心的新形態(tài)電子設(shè)備產(chǎn)品智能制造服務。

據(jù)證券時報網(wǎng)官微報道,富士康的上市表現(xiàn)無疑最受市場關(guān)注。富士康本次實際發(fā)行約19.7億股A 股股票,發(fā)行后公司的總股本增至約196.96億股。如果按照13.77元的發(fā)行價計算,其市值即已達到2712.04億元,如果上市首日達到44%的漲幅上限,其市值將達到3905億,超過海康威視,成為A股市值最高的科技企業(yè)。

當前市場對獨角獸的熱情較高,如果富士康在上市后能有11個一字漲停板,其市值將突破萬億元,超過當前的貴州茅臺。而藥明康德此前上市后連續(xù)14個一字漲停板,如果富士康上市后漲停數(shù)超過藥明康德,其市值將逼近15000億元,超過中國石油,成A股市值最高的非金融類上市企業(yè)。

與藥明康德IPO的募資規(guī)模由計劃的57.4億元縮水至21.3億元相比,工業(yè)富聯(lián)IPO并未降低融資規(guī)模,而是通過引入戰(zhàn)投和大面積鎖定降低“抽血效應”。日前,發(fā)行規(guī)模超過270億元的工業(yè)富聯(lián)引入戰(zhàn)略配售,20家戰(zhàn)略投資者成功參與,最終戰(zhàn)略配售5.908億股,約占發(fā)行總數(shù)量的30%,金額為81.35億元。其中參與配售的包括中央?yún)R金、全國社?;?、國家開發(fā)銀行、央企以及BAT等“豪華陣容”,IDG資本是唯一一家市場化基金參與機構(gòu),獲配2000萬余股,鎖定期48個月。

天風證券認為,公司具備客戶、技術(shù)、數(shù)據(jù)、自動化等多方面的競爭優(yōu)勢,工業(yè)互聯(lián)網(wǎng)大背景具備先發(fā)優(yōu)勢,并具龍頭實力。BEACON系統(tǒng)助力,業(yè)務模式向更深層次延伸,向客戶提供以工業(yè)互聯(lián)網(wǎng)平臺為核心的新形態(tài)電子設(shè)備產(chǎn)品智能制造服務。公司的產(chǎn)銷率基本維持在100%的水平,高產(chǎn)銷率彰顯了優(yōu)質(zhì)管理水準。此外,多專利儲備助力公司的長遠發(fā)展。公司本次發(fā)行所募集資金在扣除發(fā)行費用后擬主要聚焦于工業(yè)互聯(lián)網(wǎng)平臺構(gòu)建、云計算及高效能運算平臺、高效運算數(shù)據(jù)中心、通信網(wǎng)絡(luò)及云服務設(shè)備、5G及物聯(lián)網(wǎng)互聯(lián)互通解決方案、智能制造新技術(shù)研發(fā)應用、智能制造產(chǎn)業(yè)升級、智能制造產(chǎn)能擴建八個部分進行投資,募集資金超過上述需求量部分,用于補充營運資金。面向高增長市場,預計募投項目也將直接或間接助力公司效益的改善。預計公司2018-2020年收入分別為3995.27、4507.61和:5093.33億元,歸母凈利潤分別為177.98、203.63和233.74億元,2017-20年復合增速13.78%。

方正證券認為,2016年鴻海精密營收占全球電子制造服務行業(yè)總收入的31.52%,將排名第二的偉創(chuàng)力(8.4%)遠遠甩在了身后。相比競爭對手,富士康在電子制造行業(yè)的競爭力是全方位且更高一個維度的。電子制造行業(yè)競爭格局已經(jīng)相對穩(wěn)定,行業(yè)集中度未來有望進一步提升。豐富且長期穩(wěn)定的客戶資源、無與倫比的規(guī)模優(yōu)勢、深厚的技術(shù)工藝儲備、領(lǐng)先的研發(fā)實力、先進的自動化技術(shù)、產(chǎn)業(yè)鏈上下游議價能力、產(chǎn)業(yè)配套優(yōu)勢——這些核心競爭力都幫助富士康在競爭中強者恒強。作為國內(nèi)電子制造業(yè)的“黃埔軍校”,其影響了一整代中國模組廠商的發(fā)展。富士康不僅電子制造領(lǐng)域的優(yōu)秀平臺代表,也是跨行業(yè)、跨領(lǐng)域的優(yōu)秀工業(yè)互聯(lián)網(wǎng)平臺。憑借公司十多年的先進制造經(jīng)驗以及知識模式的積累,公司在工業(yè)互聯(lián)網(wǎng)領(lǐng)域的規(guī)模、技術(shù)、人才等優(yōu)勢在短期內(nèi)難以超越。預計公司2018-2020年歸母凈利潤將分別為186.56、218.57和255.56億元,對應EPS為0.41、0.49和0.57元??紤]到公司是工業(yè)互聯(lián)網(wǎng)+先進制造領(lǐng)域稀缺龍頭級標的,按照18年凈利潤20-25倍市盈率,合理的市值區(qū)間為3,731-4,664億元。

01月07日 18:14

01月07日 18:14