歌爾聲學(xué),聲學(xué)市場內(nèi)地上市公司的龍頭企業(yè),與瑞聲科技一樣同為蘋果供應(yīng)商,在過去的幾年中,蘋果訂單在其營收占比均超過了20%!然而,僅就聲學(xué)市場而言,在瑞聲科技的強(qiáng)力壓制下,眾多的聲學(xué)廠商經(jīng)營并不理想,諸如共達(dá)電聲最終被借殼。隨后,立訊精密在無法收購美律的情況下,進(jìn)一步聯(lián)合美律以及康控,試圖分享蘋果訂單紅利,事實(shí)證明此舉成功!

2018年5月15日,歌爾聲學(xué)成功躋身MSCI新興市場指數(shù)的234家A股名單。5月22日,歌爾股份在A股上市整整十年。公司也從十年之前的名不見經(jīng)傳,成為如今的人盡皆知。十年之間,歌爾股份營業(yè)收入由2008年的10億元,增長到2017年的255億元,增長近25倍;歸屬于上市公司股東的凈利潤從2008年的1.2億元增長到21.4億元,增長近17倍。

然而,這種在手機(jī)概念股中少有的優(yōu)質(zhì)企業(yè),其從2017年第三季度末開始至今,其開始走向了下坡路!盡管其2017年?duì)I收與凈利潤均維持高增長,但是從2018年第一季度開始,其凈利潤同比下降近40%,據(jù)其公布的2018年上半年業(yè)績預(yù)告,預(yù)計(jì)凈利潤同比下降高達(dá)20%-40%。據(jù)其表示,原因在于:公司智能手機(jī)客戶新機(jī)型不如預(yù)期,而新市場虛擬現(xiàn)實(shí)產(chǎn)品市場增長放緩,公司拓展新業(yè)務(wù)投入增長。在這種情況下,歌爾聲學(xué)2018年的業(yè)績增長從何而來讓人十分懷疑!

更為嚴(yán)重的是,從2017年第三季度末至今,其股價(jià)則一直處于下跌狀態(tài),至今已經(jīng)連續(xù)下跌了8各月,累計(jì)跌幅超過了50%。對于2018年上半年業(yè)績不佳以及股價(jià)下跌,據(jù)手機(jī)報(bào)在線(http://www.sqssczs.com/)從業(yè)界得知,從2017年第三季度開始,其大客戶蘋果和三星開始下降訂單量,而這或許是導(dǎo)致出現(xiàn)上述現(xiàn)象的主要原因所在!

十年業(yè)績翻17倍:股價(jià)8個(gè)月回到4年前

十年前歌爾聲學(xué)上市之際,其IPO招股說明書顯示,歌爾股份主營業(yè)務(wù)為微型電聲元器件和消費(fèi)類電聲產(chǎn)品的研發(fā)、制造和銷售,主要產(chǎn)品既包含電聲產(chǎn)業(yè)鏈中游的微型麥克風(fēng)、微型揚(yáng)聲器/受話器產(chǎn)品,又包含產(chǎn)業(yè)鏈下游的藍(lán)牙系列產(chǎn)品和便攜式音頻產(chǎn)品。

十年后的今天,歌爾股份主業(yè)已經(jīng)涵蓋了聲學(xué)、傳感器、光電、3D封裝模組等精密零組件,以及虛擬/增強(qiáng)現(xiàn)實(shí)、智能穿戴、智能音頻、機(jī)器人等智能硬件的研發(fā)、制造和品牌營銷。目前已在多個(gè)領(lǐng)域建立了全球領(lǐng)先的綜合競爭力。在這十年中,公司保持高速成長,年復(fù)合增長率達(dá)40%以上。

然而,隨著其在聲學(xué)市場的發(fā)展空間受到壓制,其不得不轉(zhuǎn)向其它新型市場,通過其近些年來的資本運(yùn)作可以看出,其正在積極布局以人工智能為核心的虛擬/增強(qiáng)現(xiàn)實(shí)、智能穿戴、智能音頻、機(jī)器人等戰(zhàn)略新興產(chǎn)業(yè),試圖在全球眾多細(xì)分領(lǐng)域占據(jù)全球領(lǐng)先地位。

2014年,歌爾股份收購世界頂級音響制造商Dynaudio Holding A/S(丹拿),順利切入汽車音響領(lǐng)域,打開智能音響研發(fā)通道。2015年,公司拿下丹麥音頻技術(shù)公司AM3D,獲得了3D音效增強(qiáng)和3D環(huán)繞音效算法能力,為VR等穿戴設(shè)備的聲學(xué)設(shè)備提供解決方案。

2016年,公司簡稱由“歌爾聲學(xué)”更名為“歌爾股份”,經(jīng)營范圍新增了“機(jī)器人與自動(dòng)化裝備、智能機(jī)電及信息產(chǎn)品”,這表示歌爾股份在發(fā)展道路上開始了新的征程。2017年,公司又斥資2385.18萬美元購買Kopin Corporation約9.8%股份,成功與這家提供創(chuàng)新型可穿戴技術(shù)和解決方案的企業(yè)攜手合作。

當(dāng)前的歌爾聲學(xué)看似被光環(huán)所圍繞,然而,從2017年第三季度末到目前,其發(fā)展?fàn)顩r卻并不理想,股價(jià)從2017年11月初的22元/股左右,在短短的8個(gè)月時(shí)間中,一直處于下降的狀態(tài),截至目前,下降幅度累計(jì)已經(jīng)超過50%。而在2017年,其股價(jià)從13元每股左右上漲到最高峰的23元每股!不料從11月初開始,一路下跌到目前的11元每股左右,而這一水平正是4年前的狀態(tài)!

如果說,在2017年第三季度末到第四季度,歌爾聲學(xué)股價(jià)下跌是由大市場環(huán)境所導(dǎo)致的花,那么,到了2018年,其股價(jià)依然處于暴跌狀態(tài),則完全是由其盈利能力所導(dǎo)致:據(jù)其2018年第一季度業(yè)績顯示,凈利潤同比下降近40%,同時(shí)預(yù)計(jì)2018年上半年凈利潤同比下降20%-40%!

不妨把歌爾聲學(xué)與瑞聲科技做一下對比,在過去的十年中,兩者作為聲學(xué)市場的主力軍,受益于智能手機(jī)出貨量的增長,兩者的業(yè)績也一路高漲!

據(jù)歌爾股份2017年度財(cái)報(bào)數(shù)據(jù)顯示,在過去的一年中,其營收達(dá)到了255.36億元,同比增長32.40%,這是其營收首次突破200億大關(guān),而其凈利潤也達(dá)到了21.39億元,同比增長29.53%。從這一成績來看,看似十分不錯(cuò),這在當(dāng)前的智能手機(jī)市場而言無疑十分亮眼!

細(xì)分來看,歌爾股份2017年電聲器件營收為152.66億元,占營收比重為59.78%,與上一年相比同比增長39.56%,其中很重要的一個(gè)客戶是小米,小米在過去一年中出貨量的增長顯而易見;而電子配件業(yè)務(wù)去年?duì)I收為98.36億元,占營收比重為38.52%,同比增長26.32%!

再來看看瑞聲科技2017年的戰(zhàn)果,據(jù)瑞聲科技2017年財(cái)報(bào)顯示,其2017年?duì)I收達(dá)到了211.19億元(前五大客戶占比83%),與2016年的155.07億元相比同比增長36%,其中第四季度營收達(dá)到了71.51億元,與2016年的57.37億元相比同比增長25%。

此外,凈利潤方面,2017年的凈利潤為53.25億元,與2016年的40.26億元相比同比增長32%,第四季度的凈利潤則為18.32億元,與2016年的15.71億元相比同比增長17%。不過,在毛利率和凈利率方面,其2017年的毛利率下降0.2個(gè)百分點(diǎn)至41.3%,當(dāng)然,這在手機(jī)行業(yè)依然處于較高的狀態(tài),而凈利潤則下降了0.8個(gè)百分點(diǎn)至25.2%!

從其過去幾年來看,從2010年到2017年整整8年時(shí)間中,瑞聲科技的業(yè)績一直處于增長狀態(tài)中,從聲學(xué)器件起家,到目前業(yè)務(wù)涉及到觸控馬達(dá)、射頻結(jié)構(gòu)件、光學(xué)鏡頭等多方面業(yè)務(wù),并且新業(yè)務(wù)營收占比已經(jīng)超過了最初的聲學(xué)器件業(yè)務(wù)!

從其2017年具體業(yè)務(wù)來看,觸控馬達(dá)及無線射頻結(jié)構(gòu)件銷售額如預(yù)期般超過聲學(xué)分部銷售額。受客戶滲透率提高所推動(dòng),觸控馬達(dá)及無線射頻結(jié)構(gòu)件業(yè)務(wù)貢獻(xiàn)總收入的50%,按年上升51%。聲學(xué)分部繼續(xù)延續(xù)聲學(xué)表現(xiàn)的加速增長趨勢,年度收入增長率為20%,占總收入的45%。

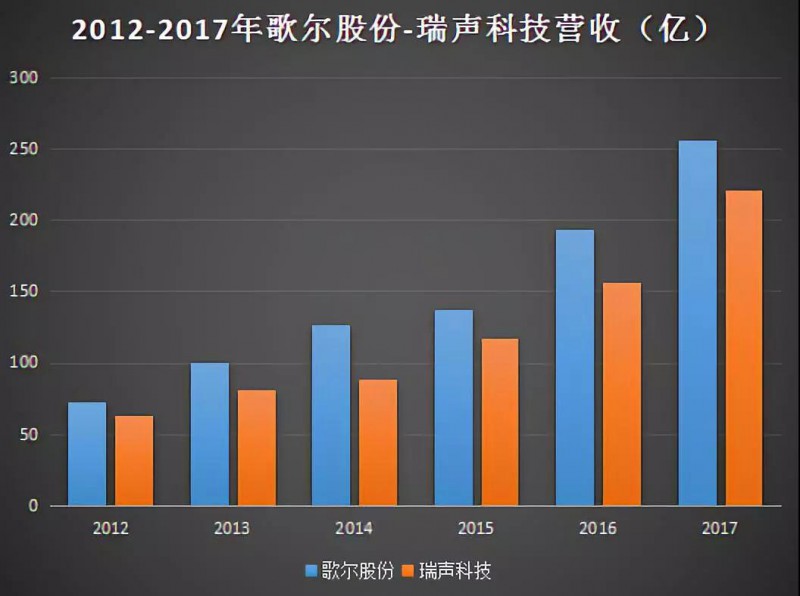

對于一下兩者2012年-2017年的營收與凈利潤,在此期間歌爾股份的營收分別為72.53、100.48、126.9、136.56、192.87、255.36億元,瑞聲科技的營收則為62.83、80.96、88.79、117.39、156.07、221.19億元!顯而易見,歌爾股份營收方面一直力壓瑞聲科技不少!

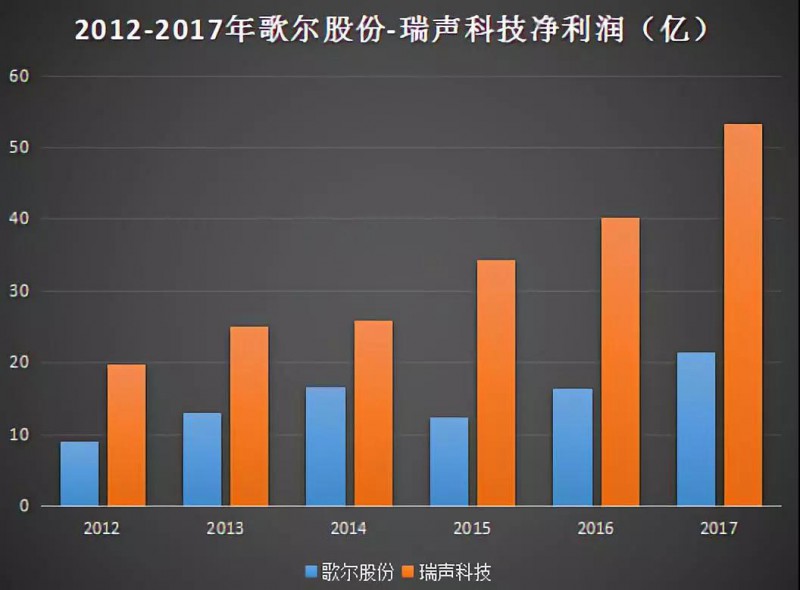

但是從凈利潤方面來看的話,歌爾股份凈利潤卻遠(yuǎn)不及瑞聲科技,2012年-2017年歌爾股份的凈利潤分別為9.07、13.06、16.57、12.51、16.51、21.39億元,相對來說,除了2015年凈利潤出現(xiàn)大幅度下降以外,其余幾年一直穩(wěn)定增長,不過,瑞聲科技凈利潤增長明顯要恐怖一些,分別為19.80、25.12、25.81、34.35、40.22、53.25億元!

兩者無論是在營收還是在凈利潤方面,過去的5年中均實(shí)現(xiàn)了翻倍的增長,此外,我們也可以看出,兩者之間存在比增此消的情況,如2014年歌爾股份凈利潤同比增長26.87%,而瑞聲科技在這一年幾乎沒有增長,到了2015年,歌爾股份業(yè)務(wù)大幅下降24.50%,此時(shí)瑞聲科技凈利潤則同比大增36.74%!到了2016年-2017年,歌爾股份凈利潤同比增長分別為31.97%、29.53%,而瑞聲科技的凈利潤同比增長分別為34.87%、32%!

據(jù)筆者向業(yè)界人士了解到,對于歌爾股份與瑞聲科技兩者而言,最為重要的客戶其實(shí)都是蘋果,正如前文所言,從2014年到2016年,蘋果訂單在其總營收中的占比分別達(dá)到了26.31%、20.18%、26.76%!與此相對應(yīng)的瑞聲科技,蘋果訂單在其總營收的占別分別為35.1%、28.4%、47.2%!顯而易見,對于蘋果訂單,瑞聲科技要所占比例應(yīng)該要比歌爾股份多出不少!此外,據(jù)筆者了解到,瑞聲科技由于產(chǎn)品布局高端,而歌爾聲學(xué)主要是中低端,導(dǎo)致前者的毛利率要遠(yuǎn)遠(yuǎn)高于后者,這也是后者營收遠(yuǎn)遠(yuǎn)高于后者而凈利潤卻遠(yuǎn)不及前者的主要原因所在!

蘋果聲學(xué)供應(yīng)商之戰(zhàn):康控+美律+立訊精密VS瑞聲科技

然而,在蘋果聲學(xué)供應(yīng)商中的瑞聲科技與歌爾聲學(xué),后者已經(jīng)無法在該領(lǐng)域撼動(dòng)前者的地位。而在未來新的市場,兩者也已經(jīng)分道揚(yáng)鑣!

從歌爾聲學(xué)來看,其更多的是向智能終端市場靠近,計(jì)劃圍繞“大聲學(xué)、可穿戴、傳感器、精密制造”四大產(chǎn)品戰(zhàn)略方向,把握“互聯(lián)網(wǎng)+”時(shí)代新的智能硬件產(chǎn)業(yè)機(jī)遇,以智能移動(dòng)終端產(chǎn)業(yè)為核心,以市場和技術(shù)為導(dǎo)向,拓展智能音響、智能可穿戴設(shè)備、智能娛樂、智能家居等戰(zhàn)略領(lǐng)域新的業(yè)務(wù)增長點(diǎn)。

據(jù)其在2016年財(cái)報(bào)中表示:公司戰(zhàn)略轉(zhuǎn)型方向進(jìn)一步明確,圍繞Hearable、Wearable、Viewable、Robotics四大戰(zhàn)略優(yōu)化產(chǎn)業(yè)鏈布局。公司對內(nèi)加強(qiáng)運(yùn)營管理,加大技術(shù)研發(fā)投入,不斷提高新產(chǎn)品開發(fā)能力;對外深入推進(jìn)國際、國內(nèi)大客戶拓展,整合全球技術(shù)、研發(fā)、市場優(yōu)秀資源,進(jìn)一步提升公司整體競爭力。

此外,近些年來,瑞聲科技業(yè)務(wù)來源主要是動(dòng)圈器件、觸控馬達(dá)和無線射頻、MEMS業(yè)務(wù),這三者占據(jù)了其主要的營收!在新業(yè)務(wù)方面,瑞聲科技目前新業(yè)務(wù)主要有3D玻璃后蓋市場,在該市場,瑞聲科技未來希望推出的是一體化整合方案,即:3D玻璃前后蓋+非晶合金中框支架+揚(yáng)聲器BOX+受話器+光學(xué)鏡頭,其中3D玻璃、非晶合金中框支架以及光學(xué)鏡頭為瑞聲科技新拓展的業(yè)務(wù)!

其次是在鏡頭市場,在光學(xué)鏡頭方面,瑞聲科技推出了晶圓級玻璃鏡頭(MLL)。據(jù)了解,晶圓級鏡頭的多重優(yōu)勢與現(xiàn)有解決方案相比,公司玻璃晶圓級鏡頭(WLL)將成為一項(xiàng)顛覆性的解決方案。

顯而易見,對于蘋果訂單的競爭,歌爾聲學(xué)已經(jīng)無法與瑞聲科技相互競爭,對于未來新的市場,兩者的側(cè)重點(diǎn)則全然不同。當(dāng)然,如果說,誰能夠在未來聲學(xué)市場撼動(dòng)瑞聲科技的話,那么,我寧愿相信是美律與康控!康控也表示,聲學(xué)產(chǎn)品預(yù)計(jì)客戶將從7月開始量產(chǎn),至于高峰期則會落在9、10月,全年?duì)I收目標(biāo)年增 20-30%,獲利則力拼年增 20%。

通過上述我們可以看出,對于未來新的市場,瑞聲科技主要有兩方面:其一是玻璃后蓋+非晶合金中框,并且將揚(yáng)聲器、受話器以及光學(xué)鏡頭整合在一起!尤其是光學(xué)鏡頭,這將成為瑞聲科技業(yè)務(wù)增長的新動(dòng)力所在!然而,就這兩大市場而言,無論是前者還是后者,瑞聲科技都將面臨眾多的強(qiáng)者與之競爭!

美律同樣為蘋果聲學(xué)器件供應(yīng)商,早在2015年,美律就通過私募方案引入立訊精密,隨后立訊精密獲得了美律25.40%股權(quán),如此一來立訊精密便成了美律最大單一股東,然而,美律作為臺灣聲學(xué)器件龍頭企業(yè),這筆交易最終以失敗告終。

隨后,兩者的交易繼續(xù)曲線上演,美律又與立訊精密簽訂協(xié)議,將主營業(yè)務(wù)為微型揚(yáng)聲器模組的蘇州工廠美特51%的股權(quán)出售給了立訊精密,蘋果訂單將由臺灣美律接單,再轉(zhuǎn)交給美特生產(chǎn)。換而言之,今年立訊精密為蘋果生產(chǎn)AirPod,其主要功勞其實(shí)就在于美律!

而在2017年12月份初,立訊精密再次與美律合資成立廣東立訊美律電子有限公司,前者出資1.02億元占股51%,后者出資0.98億元占股49%!

康控,以連接器業(yè)務(wù)起家,目前為聲學(xué)廠商,并跨足塑膠鏡頭市場。為加大在蘋果訂單的份額,美律2016年底還投資上游供應(yīng)商康控,以不超過8億元的價(jià)格將對康控的持股比例從6%提高到16%,并成為康控第三大股東和第一大法人股東(蘋果另一大聲學(xué)供應(yīng)商歌爾聲學(xué)同樣為康控客戶)。

為了提升在蘋果訂單中的占比,美律除了引入立訊精密以外,同樣還入股了康控,2016年底,美律與康控共同宣布,美律經(jīng)董事會的決議,將參與康控私募案,總投資金額將不超過新臺幣8億元。完成認(rèn)購之后,美律若認(rèn)購數(shù)量達(dá)到一萬張,則對康控的持股將由此前的 6%,提升到16%的比例。

據(jù)了解,康控為美律電聲元件上游供應(yīng)商,從連接器業(yè)務(wù)起家,美律為產(chǎn)業(yè)垂直整合、掌握關(guān)鍵技術(shù)及確保電聲元件生產(chǎn)品質(zhì),決定認(rèn)購康控私募。美律認(rèn)購康控私募后,將成為第3大股東,也是最大的法人股東,兩者聯(lián)手的目的無疑搶進(jìn)蘋果新款智能手機(jī)供應(yīng)鏈,事實(shí)證明此舉成功!在立訊精密以及康控的協(xié)助下,美律在蘋果訂單方面無疑取得了很大的成功,從其營收來看,其去年業(yè)績大幅度增長!而康控去年業(yè)績與2016年相比也大幅度增長!

上述是在聲學(xué)市場,而在鏡頭市場同樣如此,前文所言,瑞聲科技主要推的是光學(xué)鏡頭,而奇景光電同樣如此,但是據(jù)市場預(yù)計(jì),未來蘋果鏡頭將會以“玻璃+塑膠”為主,蘋果手機(jī)到1200萬畫素,堆迭6片塑膠鏡頭,厚度已超過機(jī)身,今年流行混合鏡p加g,也就是玻璃加塑膠。業(yè)界稱為Hybrid lens,或是硅膠光學(xué)。而康控則是推出硅膠方案已經(jīng)送給半導(dǎo)體廠商認(rèn)證,促使其股價(jià)連續(xù)兩天大漲!除了上述企業(yè)在鏡頭市場加大力度布局以外,值得一提的還有近期對外宣布進(jìn)軍鏡頭市場的歐菲光,而上述這些企業(yè),大多數(shù)都是蘋果供應(yīng)商!

整體看來,對于蘋果供應(yīng)商立訊精密、美律、康控以及瑞聲科技的競爭而言,在聲學(xué)器件領(lǐng)域,美律聯(lián)合立訊精密在蘋果的訂單中大幅度提高了其訂單占比;在3D玻璃后蓋市場,瑞聲科技無疑想打入蘋果供應(yīng)商,但是就此而言,藍(lán)思科技、勝利精密同樣身為蘋果供應(yīng)商,且在3D玻璃后蓋市場同樣大力投資,可謂瑞聲科技重大勁敵;而在鏡頭市場,作為瑞聲科技新拓展的業(yè)務(wù),其同樣面臨一大批廠商的競爭,而其中最為值得注意的則是康控,康控、美律、立訊精密三方的聯(lián)手,瑞聲科技不得不防!

2018年,是歌爾聲學(xué)上市十周年之際,我們無法預(yù)知,在其成立十周年之際,是否是其潰敗之路的開端!

01月07日 18:14

01月07日 18:14