信維通信,國內(nèi)知名的射頻、天線供應(yīng)商龍頭企業(yè),作為蘋果供應(yīng)商,信維通信在過去的幾年中,隨著蘋果水漲船高。2018年初,手機(jī)報在線(http://www.sqssczs.com/)曾報道其并未拿到2018年蘋果新機(jī)LCP天線訂單。其業(yè)務(wù)目前正跨入射頻前端、無線充電等眾多新領(lǐng)域,尤其是射頻前端的濾波器產(chǎn)業(yè),可謂國內(nèi)手機(jī)供應(yīng)鏈中最為缺失的短板之一!

從其2017年營收來看,達(dá)到34.34億元,同比增長42.35%,凈利潤也達(dá)到了8.89億元,同比增長67.25%,業(yè)績可謂十分亮眼。而到了2018年第一季度,其營收為8.62億元,同比增長20.03%,凈利潤為2.10億元,同比增長僅2.82%!

從股價表現(xiàn)來看,2017年11月底-12月初之際,其股價一度高達(dá)61元/股,與2017年初的25元/股相比,增長幅度高達(dá)144%,然而,截至目前,其股價下降到31元/股,在短短的半年時間中,其股價下降幅度達(dá)到了進(jìn)50%!

匯頂科技,國內(nèi)知名指紋芯片供應(yīng)商龍頭企業(yè),同樣也是大基金加碼的企業(yè),隨著指紋芯片近些年在智能手機(jī)市場的廣泛應(yīng)用,匯頂科技業(yè)績增長十分迅速。出貨量一度超過瑞典FPC,但從匯頂科技業(yè)務(wù)可以看出,其產(chǎn)品嚴(yán)重單一,幾乎全部來源于指紋芯片市場,尤其是隨著3D攝像頭興起以后,對指紋市場造成了一定的沖擊!

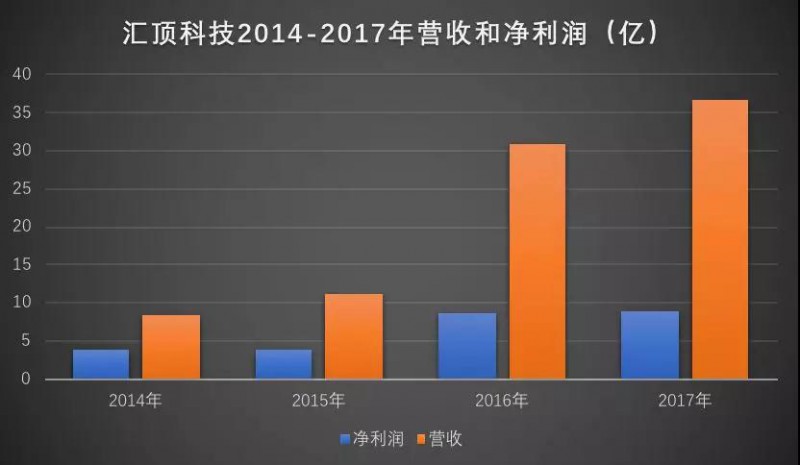

從匯頂科技2017年的業(yè)績來看,其營收達(dá)到了36.81億元,同比增長19.56%,而凈利潤也達(dá)到了8.86億元,同比增長3.52%,業(yè)績同樣十分亮眼,營收與凈利潤和信維通信相比相差無幾。同樣,到了2018年第一季度,其營收為5.71億元,與上年同期的7.31億元相比同比下降21.90%,凈利潤只有1935萬元,與上年同期的1.75億元相比同比大降88.96%!

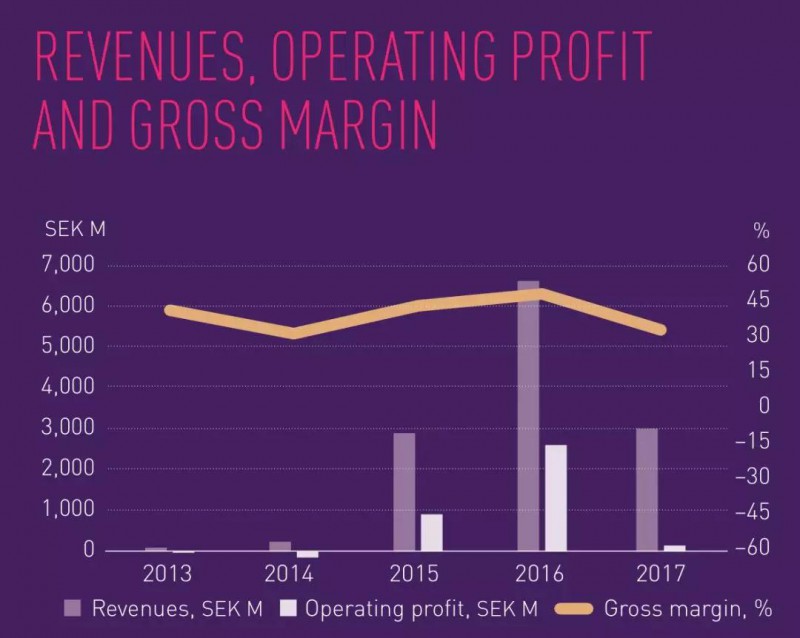

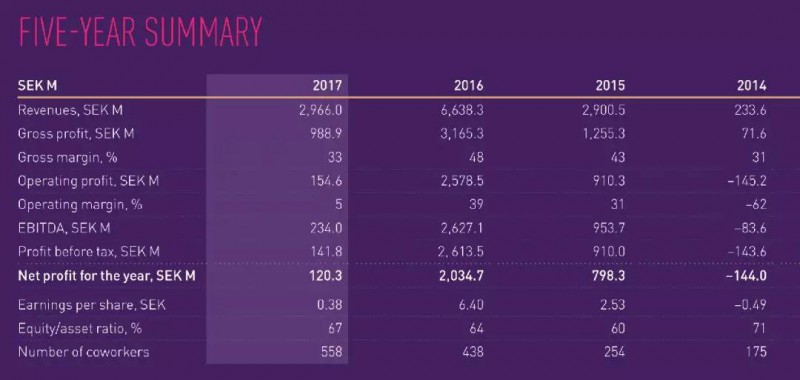

比匯頂科技業(yè)績下降更厲害的則是此前指紋芯片龍頭企業(yè)FPC,據(jù)筆者了解到,F(xiàn)PC 2017年的營收為2966(SEK M),2016年同期則為6638(SEK M),同比下降55.31%,凈利潤為988(SEK M),2016年同期為3165(SEK M),同比下降68.78%!

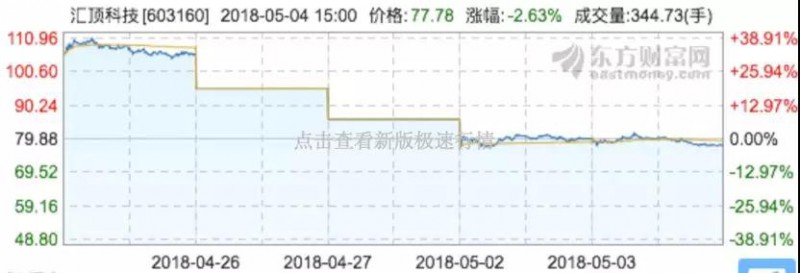

匯頂科技股價方面,4月26日左右是107元/股,在短短的半個月內(nèi),其股價暴跌到77元/股,下降幅度達(dá)到了28.03%!而在去年大基金增持其之際,股價一度達(dá)到了近130元/股,如此算下來,其股價下跌幅度達(dá)到了40.76%!

對比信維通信以及匯頂科技,兩者均為其所在領(lǐng)域國內(nèi)產(chǎn)業(yè)中的龍頭,且在營收與凈利潤方面也相差不大,截至目前,前者市值為305億元,后者市值為355億元!此外,顯而易見,對于兩者而言,均需要積極拓展新的產(chǎn)品線。在這種情況下,兩者均把目標(biāo)集中到了3D攝像頭產(chǎn)業(yè)鏈!

信維通信設(shè)立微納光電研究院:研發(fā)WLO晶圓級光學(xué)和DOE衍射元件

4月18日,信維通信發(fā)布公告表示:深圳市信維通信股份有限公司第三屆董事會第十六次會議審議通過《關(guān)于成立信維微納光電研究院的議案》。公司計劃成立信維微納光電研究院,該研究院由公司中央研究院統(tǒng)籌管理。

本次成立信維微納光電研究院,是為了對智能移動終端所需的微納光學(xué)核心元件(特別是3D成像模組發(fā)射端的DOE衍射光學(xué)元件和WLO晶圓級光學(xué)元件)進(jìn)行產(chǎn)品開發(fā),并對微型化光電系統(tǒng)集成技術(shù)進(jìn)行研發(fā)投入,預(yù)計未來將廣泛應(yīng)用于3D視覺識別、智能駕駛、智能安防等領(lǐng)域。

該研究院的成立將有利于公司的微納光電技術(shù)研發(fā),并為射頻主業(yè)帶來更多的技術(shù)支持,也有利于公司滿足客戶多元化的需求,為客戶提供泛射頻及光電等一站式的綜合產(chǎn)品解決方案,從而拓寬公司的技術(shù)護(hù)城河,為公司未來可持續(xù)發(fā)展提供堅實(shí)的技術(shù)保障。

回顧信維通信過去幾年的業(yè)務(wù)增長,可以很明顯的看出增長狀態(tài)。作為國內(nèi)智能手機(jī)天線龍頭企業(yè),隨著國內(nèi)手機(jī)產(chǎn)業(yè)的快速發(fā)展,信維通信近些年的發(fā)展市場有目共睹。從營收方面來看,其2013年度-2017年度的營收分別為3.52億元、8.07億元、12.99億元、24.13億元34.34億元,同比增長分別為129.28%、60.84%、85.61%、42.35%;其凈利潤分別為-6561.02萬元、6308.57萬元、2.21億元、5.31億元、8.89億元,同比增長分別為196.15%、250.90%、140.13%、67.25%。

從其2013年-2016年度報告中得知,信維通信2012年的凈利潤只有609萬,到了2013年更是處于虧損狀態(tài),對此據(jù)信維通信在報告中表示,2013年銷售額同比增長63.28%。銷售額的增長,使得營業(yè)成本同向上漲,營業(yè)成本同比增長93.13%,營業(yè)成本增長比率高于營業(yè)收入增長比率,主要原因?yàn)楣緸檫M(jìn)入國際大客戶采取相對較低的價格,使報告期產(chǎn)品毛利率水平有所下降,同時,北京產(chǎn)能利用率不足,制造費(fèi)用相對固定并維持在較高水平,制造費(fèi)用全部轉(zhuǎn)入了當(dāng)期營業(yè)成本中。

為適應(yīng)公司國際化發(fā)展策略,公司并購了信維創(chuàng)科(北京),并擴(kuò)大了深圳公司生產(chǎn)規(guī)模,在境外增設(shè)4個研發(fā)、銷售機(jī)構(gòu),使公司經(jīng)營管理費(fèi)用大幅上升,而同期銷售規(guī)模相對公司整體生產(chǎn)、經(jīng)營規(guī)模仍較小,銷售額帶來的毛利潤額不足以抵銷公司的經(jīng)營管理費(fèi)用,使得2013年出現(xiàn)經(jīng)營性虧損。

到了2014年,其順利轉(zhuǎn)虧為盈,盈利6300多萬,并在這一年中收購了深圳亞力盛連接器有限公司20%的股權(quán),逐步開始介入工業(yè)化產(chǎn)品,完善公司產(chǎn)業(yè)布局,進(jìn)一步擴(kuò)大了公司規(guī)模與競爭力。

2015年其營收和凈利潤雙雙得到高速增長,據(jù)其解釋,隨著公司多種產(chǎn)品逐漸導(dǎo)入客戶供應(yīng)鏈體系,大客戶的出貨開始放量增長,規(guī)模效應(yīng)導(dǎo)致產(chǎn)品毛利率逐步提高,持續(xù)拉動了公司經(jīng)營業(yè)績的增長。

其還在這一年以現(xiàn)金4017.94 萬元增資上海信維藍(lán)沛新材料科技有限公司,持股比例為 51%。此外,其分次投資深圳艾利門特科技有限公司33%股權(quán),成為第一大股東,布局金屬陶瓷粉末注射成形領(lǐng)域,開發(fā)新興的金屬陶瓷材料的MIM制品,比如鎢合金、鈦合金、鋁合金、陶瓷氧化鋯等產(chǎn)品技術(shù)和市場,進(jìn)一步擴(kuò)大了公司規(guī)模與競爭力。

2016年,對于信維通信而言是飛躍的一年,在這一年中,營收和凈利潤都實(shí)現(xiàn)了翻倍,此時其產(chǎn)業(yè)整合效益已經(jīng)得到體現(xiàn),據(jù)其表示,公司也進(jìn)一步加強(qiáng)與客戶合作廣度和深度,布局全球研發(fā)和整合優(yōu)秀技術(shù)資源,穩(wěn)步提升公司綜合的競爭實(shí)力,通過給客戶提供高附加值的新產(chǎn)品,并保持新產(chǎn)品營收占公司當(dāng)年營收較高的比重,以確保公司毛利率在較高的水平,持續(xù)拉動公司經(jīng)營業(yè)績的增長。

到了2017年6月16日,據(jù)信維通信公告表示,公司與中國電子科技集團(tuán)公司第五十五研究所簽訂框架協(xié)議,信維通信將投資五十五所所控股公司德清華瑩1.1億元(五十五所持有德清華瑩65.76%股權(quán)),并取得德清華瑩19%左右的股權(quán),后者為國內(nèi)最早研制生產(chǎn)聲表面波(SAW)濾波器產(chǎn)品企業(yè)。信維通信對德清華瑩的全部投資將主要用于擴(kuò)大手機(jī)聲表產(chǎn)品的產(chǎn)能!據(jù)了解,目前德清華瑩的聲表面波濾波器年產(chǎn)能為3.5億只,增資后的第一期規(guī)劃預(yù)計將提高產(chǎn)能到10億只!

對于此次收購案,據(jù)信維通信表示:“射頻前端業(yè)務(wù)是公司重要的長期戰(zhàn)略選擇,第一步主要是在濾波器方面布局,是射頻前端的第一站,我們跟五十五所以及德清華瑩合作的第一期主要是擴(kuò)大產(chǎn)能。信維一直以來的戰(zhàn)略和做法是通過小比例的股權(quán)介入,參與標(biāo)的公司的研發(fā)生產(chǎn),然后逐漸輸出管理人員,加大對標(biāo)的公司經(jīng)營戰(zhàn)略的控制力度,這樣可以有效控制風(fēng)險。在產(chǎn)品市場方面,目前我們已經(jīng)在重要的目標(biāo)客戶進(jìn)行濾波器等器件的測試工作。”

通過上述可以看出,在過去的5年中,其業(yè)務(wù)增長十分之快,同時,當(dāng)前業(yè)務(wù)面涉及也較為廣泛,并且跨入到了射頻前端領(lǐng)域,而在該領(lǐng)域,國內(nèi)實(shí)力十分薄弱,更多的是日美廠商所霸占!從目前來看,其又進(jìn)一步把目標(biāo)聚集在3D攝像頭領(lǐng)域!

匯頂科技進(jìn)軍3D人臉識別:研發(fā)VCSEL和DOE衍射元件

眾所周知,匯頂科技作為當(dāng)前國內(nèi)A股唯一指紋芯片上市公司,其成立之初主營業(yè)務(wù)并非指紋芯片,可以說,匯頂科技發(fā)展如此之快,的確是抓住了指紋芯片市場興起這一大機(jī)遇。據(jù)手機(jī)報在線統(tǒng)計其2013年-2017年業(yè)務(wù)營收占比情況:

2013年其觸控芯片業(yè)務(wù)營收占比高達(dá)98.75%,剩下則是固定電話芯片,當(dāng)時還沒有指紋芯片業(yè)務(wù),到了2014年,其觸控芯片業(yè)務(wù)占比依然高達(dá)98.29%,時至2015年指紋芯片業(yè)務(wù)開始大幅度上升,主要受益于蘋果帶動該市場的發(fā)展,當(dāng)年其觸控芯片業(yè)務(wù)占比下降到76.31%,同時指紋芯片業(yè)務(wù)占比高達(dá)23.31%,到了2016年,指紋芯片業(yè)務(wù)占比高達(dá)75.10%,而觸控芯片業(yè)務(wù)占比只有24.78%,而在2017年,其指紋芯片業(yè)務(wù)占比更是達(dá)到了近80%,剩下20%基本上都是觸控芯片業(yè)務(wù)!

在此過程中,隨著指紋芯片業(yè)務(wù)的快速增長,其業(yè)務(wù)也在高速增長!其2014年-2017年營收分別為8.50億元、11.20億元、30.80億元、36.79億元,相對應(yīng)的凈利潤也從3.84億元、3.78億元增長到8.56億元、8.86億元,顯而易見,2017年相比2016年,其凈利潤增長甚微!

而從指紋芯片市場來看,匯頂科技的出貨量僅次于FPC,偶爾月度出貨量甚至超過了FPC,而FPC此前主要霸占高端市場,隨著國內(nèi)如匯頂科技、費(fèi)恩格爾、思立微、貝特萊等廠商快速崛起以后,F(xiàn)PC的市場份額在不斷下降,面對國產(chǎn)指紋芯片廠商的吞噬,其不得不下探到中低端市場。

值得一提的是,對于歐洲半導(dǎo)體公司而言,其一向十分注重利潤,最初其在價格方面下降的幅度并不是很大,但是從目前來看,其也不得不走向了殺價的過程中,近期,據(jù)手機(jī)報在線得知,其正在通過低價方式清理庫存,如此一來對國產(chǎn)指紋芯片廠商來說則造成了一定的壓力,從某種程度上而言,該舉動已經(jīng)擾亂了市場!

甚至還有消息稱FPC又開始在國內(nèi)尋找買家,試圖出售給國內(nèi)財團(tuán),并且與國內(nèi)大基金接觸過,但大基金并不感興趣,事實(shí)上也是如此,因?yàn)樵?017年第四季度,大基金已經(jīng)增持了匯頂科技!對于FPC在國內(nèi)尋求買家的說法,據(jù)筆者向FPC求證,對方明確表示不存在,并且今年在國內(nèi)設(shè)立了RD部門以支持國內(nèi)客戶!

而在多年前,歐菲光差點(diǎn)就收購了FPC。到了2017年,F(xiàn)PC業(yè)績大幅度下降,尤其是第四季度,極有可能出現(xiàn)了虧損,并且在第四季度進(jìn)行了裁員。全年來看,F(xiàn)PC 2017年的營收為2966(SEKM),2016年同期則為6638(SEK M),同比下降55.31%,凈利潤為988(SEK M),2016年同期為3165(SEK M),同比下降68.78%!

對比匯頂科技和FPC,顯而易見的是,兩者都有一個十分明顯的共同點(diǎn),那就是兩者業(yè)務(wù)均嚴(yán)重依賴于指紋芯片市場,一旦該市場受到?jīng)_擊的話,那么其營收業(yè)績必將受到很大的影響,在這種情況下,不得不開拓新的產(chǎn)品線!

當(dāng)然,對于匯頂科技而言,其也早就意識到了該問題,并在2017年底收購了一家德國半導(dǎo)體蜂窩IP公司,試圖進(jìn)軍NB-IoT領(lǐng)域!與此同時,作為半導(dǎo)體芯片公司,匯頂科技選擇了其擅長的領(lǐng)域,并且依然聚焦在芯片設(shè)計端,并且選擇的是3D攝像頭核心領(lǐng)域中的DOE和VCSEL芯片!而3D人臉識別方案與其屏下指紋方案,兩者在某種意義上可謂互補(bǔ)!

據(jù)匯頂科技強(qiáng)調(diào):“我們的3D面部識別方案不僅僅是軟件算法,還會提供光學(xué)、圖像傳感器的算法。從過去到現(xiàn)在,我們都給用戶提供從硬件到軟件的完整解決方案。硬件方面,我們在VCSEL芯片、圖像處理芯片、DOE芯片都具有自己的設(shè)計和整體的應(yīng)用能力。對于光學(xué)部件、圖像傳感器、軟件算法來說,需要通過這些綜合技術(shù)的組合來達(dá)到最優(yōu)表現(xiàn)效果,以及最佳成本控制,包括產(chǎn)能控制、功耗控制。而在模組方面則選擇模組廠商合作。”

此外,匯頂科技還表示:“我們的3D人臉識別解決方案和NB-IOT第一代產(chǎn)品都會在今年底明年初完成第一代商用產(chǎn)品的開發(fā),為我們后續(xù)的業(yè)績提升提供新的動能。”顯而易見,對于未來業(yè)績增長新動力,匯頂科技選擇的NB-IoT以及3D人臉識別技術(shù)方案!

DOE:3D攝像頭中的大腦

從信維通信以及匯頂科技來看,兩者在進(jìn)軍3D攝像頭產(chǎn)業(yè)中,均布局了該產(chǎn)業(yè)鏈中的DOE,即衍射光學(xué)元件。在近期手機(jī)報在線舉辦的AI手機(jī)高峰論壇中,馭光科技副總經(jīng)理張元凱詳細(xì)了DOE在3D攝像頭中的重要性——堪比3D攝像頭中的大腦!

據(jù)張元凱介紹,DOE是基于光波的衍射理論。DOE就是基于入射去實(shí)現(xiàn)初射光長的器件,在DOE的設(shè)計實(shí)現(xiàn)過程中,需要通過計算。比如從A到B,DOE的設(shè)計要實(shí)現(xiàn),可能有上億條路,而通過大量的計算來找到最優(yōu)的路,這就是DOE實(shí)現(xiàn)的過程。

第二個關(guān)鍵點(diǎn)是利用計算機(jī)的輔助設(shè)計。DOE有非常微小的微結(jié)構(gòu)在上面,通過微結(jié)構(gòu)的排布實(shí)現(xiàn)目標(biāo)光場的分布,而微型結(jié)構(gòu)的實(shí)現(xiàn)是一定要借助于半導(dǎo)體制造工藝。最終在基片上通過刻蝕形成臺階裝或者連續(xù)浮雕結(jié)構(gòu),形成同軸再現(xiàn),且具有極高衍射效率的光學(xué)元件。

與傳統(tǒng)幾何光學(xué)的元件相比,DOE具有三個明顯優(yōu)勢,擁有更復(fù)雜的光場分布,同時兼顧微型化與集成化。目前三種主流技術(shù)如結(jié)構(gòu)光、TOF及雙目方案都要用到DOE。而在3D系統(tǒng)特別是手機(jī)3D系統(tǒng)的設(shè)計中,最大的難點(diǎn)也在于DOE,因此它被稱為3D視覺系統(tǒng)的大腦。

以iPhone X為例,iPhone X里面至少有兩個地方用到了DOE,一個是點(diǎn)陣注射器,還有一個是泛光燈。它的3D攝像頭的工作機(jī)理是通過具有編碼的散光點(diǎn),捕捉以后,算法解析就得出人臉深度信息。

那么DOE到底能做什么呢?第一個是結(jié)構(gòu)光中用到的散斑投射,張總還在后面加了一個基于VCSEL實(shí)現(xiàn)的散斑結(jié)構(gòu)光。還有一種方案是使用DFB光源,也可以稱之為邊發(fā)射激光器。雖然同樣是結(jié)構(gòu)光的方案,有可能解決算法都可以通用,而對于DOE來說是完全不同的設(shè)計,需要密切關(guān)注均勻度和衍射效率的參數(shù)。

在DOE實(shí)現(xiàn)過程中,DFB提出的零級衍射要求,張總表示馭光光電通過專有的技術(shù)實(shí)現(xiàn)零級衍射的完全消除,可以達(dá)到0。零級衍射的完全消除有兩個重要作用:一是人眼安全。零級的存在是有一個很集中的能量存在,它容易造成人眼損傷,把零級消除,能大大提高安全性能;

二是能量利用效率,零級實(shí)際上是無用的信號,它的存在分擔(dān)了很多有用的能量,把它消除,自然就能提高有用信號的能量分布。因此在同樣的目標(biāo)光場情況下,可以實(shí)現(xiàn)用更低能耗的光源,降低整個系統(tǒng)的功耗。

DOE還可以做Diffuser,叫勻光片,所有的Diffuser都有一個模糊區(qū),是噪聲,是無用的信號。通過DOE的設(shè)計可以減少Diffuser區(qū)域的存在,從而降低功耗,提高利用率。當(dāng)然,DOE在其他領(lǐng)域也有廣泛應(yīng)用,比如掃碼裝備,全息投影鍵盤以及輔助對焦等數(shù)碼周邊等產(chǎn)品。

DOE擴(kuò)散片和WLO準(zhǔn)直鏡頭是3D Sensing模組的核心光學(xué)元件,價值量高,不同于傳統(tǒng)光學(xué)元器件競爭激烈,DOE擴(kuò)散片、WLO淮直鏡頭是新型光學(xué)元件市場剛剛起步,競爭格局良好。

VCSEL:3D人臉識別發(fā)收光源

那么,VCSEL在3D攝像頭中又有多么重要呢?從3D攝像頭模塊的結(jié)構(gòu)來分析,3D攝像頭需包含一個發(fā)射器模塊與一個接收器模塊,其中,在發(fā)射器模塊中,除了晶圓級光學(xué)組件(WLO)之外,最關(guān)鍵的零件就是VCSEL,簡單來說,VCSEL是3D攝像頭中的紅外線光源,沒有這個光源,就無法做出面部識別,也就無法發(fā)射或接收。由此可見VCSEL在3D攝像頭的重要性!這也是匯頂科技要布局VCSEL的原因所在!

去年年底,激光芯片供應(yīng)商Finisar頗為搶眼,而這正是來自蘋果公司3.9億美元的預(yù)付款所致,一時之間,業(yè)內(nèi)外人士對VCSEL芯片的關(guān)注度也拔高了一層。此外,相關(guān)消息稱,蘋果這一舉動正是擴(kuò)充VCSEL芯片在美國德州謝爾曼市的的工廠產(chǎn)能,預(yù)計新增加的產(chǎn)能可在2018年下半年投入運(yùn)營。

據(jù)悉,F(xiàn)inisar生產(chǎn)的VCSEL芯片用于iphoneX和AirPods距離傳感器,事實(shí)上,對于VCSEL芯片在移動通訊上的運(yùn)用情況,蘋果也曾表示,蘋果公司第四季度采購的VCSEL將是全球去年VCSEL產(chǎn)能的10倍。

由此可見,蘋果新機(jī)搭載該產(chǎn)品的同時也開啟了VCSEL芯片在消費(fèi)類電子的大門,而這也足以說明未來蘋果在其消費(fèi)類電子端大力推動VCSEL芯片的意愿。而一部iphone X上需要搭載3顆VCSEL芯片。

隨著蘋果iPhone X采用VCSEL,也帶動了該產(chǎn)業(yè)的市場需求,并催生了一大批企業(yè)布局該領(lǐng)域!這場密集布局高峰始于2017年,2017年年底,蘋果的3.9億美元的預(yù)付款就對外釋放出VCSEL芯片的市場信號。不久后,VCSEL芯片布局該市場的信號更是一道緊接著一道。

據(jù)不完全統(tǒng)計,截止目前,國內(nèi)布局該領(lǐng)域的廠商超過10家。其中最關(guān)注的莫過于武漢光迅科技(002281.SZ)、江蘇華芯、山東太平洋、深圳源國、國星光電(002449.SZ)、華工科技(000988.SZ)、三安光電(600703.SZ)以及臺灣廠商全新光電(2455.TW)、晶元光電(2448.TW)、環(huán)宇(4991.TW)及給蘋果供應(yīng)商VCSEL芯片的穩(wěn)懋(3105.TW)。

筆者日前獲悉,在這場布局中,上游LED外延片和芯片制造商晶元光電在光通訊用的VCSEL已新增客戶認(rèn)證,并接獲25G VCSEL訂單,據(jù)相關(guān)人員透露,今年還會再新增客戶,且3D感測也在客戶的認(rèn)證中。

除上述外,據(jù)業(yè)內(nèi)人士透露,微電子和光電子外延片生產(chǎn)商全心光電以及晶元光電將分別在第二季度和第三季度開始生產(chǎn)6英寸VCSEL外延片。據(jù)了解,由于安卓智能手機(jī)廠商預(yù)計將跟隨iphone X采用VCSEL二極管實(shí)現(xiàn)人臉識別,所以全球?qū)?英寸VCSEL外延片的需求一直處于增長趨勢。

但之前4寸VCSEL晶圓一直是行業(yè)主流,所以國內(nèi)外VCSEL廠商都開始增加MOCVD設(shè)備。據(jù)悉,目前作為蘋果公司VCSEL晶圓的獨(dú)家供應(yīng)商,半導(dǎo)體外延材料主要供應(yīng)商英國IQE公司預(yù)計將從2018年開始的3 - 5年內(nèi)增加40-60臺MOCVD設(shè)備用于生產(chǎn)6英寸VCSEL晶圓,屆時將成為全球最大的晶圓供應(yīng)商。

而與此同時,中國LED外延晶片和芯片制造商三安光電也將增加MOCVD設(shè)備,其中一些將用于生產(chǎn)6英寸VCSEL晶圓,目前全新光電正在使用兩臺MOCVD設(shè)備進(jìn)行6英寸VCSEL晶圓的研發(fā)工作,并將在今年第二季度再增加4—6臺。

有消息表示,晶元光電已經(jīng)向光通信旗艦制造商出貨了4英寸VCSEL外延片,從2018年第三季度開始,晶元光電將通過改造目前用于生產(chǎn)6英寸LED晶圓的10—15臺MOCVD設(shè)備,生產(chǎn)6英寸VCSEL晶圓。據(jù)稱,10多個潛在客戶正在驗(yàn)證晶圓光電的6英寸VCSEL晶圓。

早前,有業(yè)內(nèi)人士曾對筆者表示,以前做一些LED芯片的廠商,現(xiàn)在也開始改造設(shè)備進(jìn)軍VCSEL芯片市場,而這在LED芯片領(lǐng)域,已經(jīng)不是一兩家,數(shù)量高達(dá)7—8家。這也可以看出,在VCSEL領(lǐng)域市場競爭是何等的激烈,基本上都是一些上市公司大玩家!

WLO晶圓級光學(xué)鏡頭:群雄并起

所謂WLO晶圓級光學(xué)器件,是指晶元級鏡頭制造技術(shù)和工藝。與傳統(tǒng)光學(xué)器件的加工技術(shù)不同,WLO工藝在整片玻璃晶元上,用半導(dǎo)體工藝批量復(fù)制加工鏡頭,多個鏡頭晶元壓合在一起,然后切割成單顆鏡頭,具有尺寸小、高度低、一致性好等特點(diǎn)。光學(xué)透鏡間的位置精度達(dá)到nm級,是未來標(biāo)淮化的光學(xué)透鏡組合的最佳選擇。

與傳統(tǒng)光學(xué)透鏡加工不同的是,WLO工藝更加適合移動端消費(fèi)電子設(shè)備。特別是在3D視覺發(fā)射端結(jié)構(gòu)復(fù)雜的情況下,光學(xué)器件采用WLO工藝,可以有效縮減體積空間,同時器件的一致性好,光束質(zhì)量高,采用半導(dǎo)體工藝在大規(guī)模量產(chǎn)之后具有成本優(yōu)勢。

而WLO光學(xué)鏡頭市場,國內(nèi)也涌現(xiàn)出了一批廠商,最為典型的當(dāng)屬瑞聲科技。據(jù)了解,2017年其開始批量生產(chǎn)智能手機(jī)相機(jī)塑料鏡頭并向主要中國客戶出貨。其表示:“我們對于達(dá)到每月生產(chǎn)1000萬只(規(guī)格不低于5P或13M)的目標(biāo)深感欣慰,并將每月產(chǎn)能提高至2000萬只”。此外,據(jù)其強(qiáng)調(diào):“生產(chǎn)產(chǎn)量及利潤不斷提高,且我們意識到隨著產(chǎn)能擴(kuò)充仍有進(jìn)一步提升空間。2017年其開始推廣晶圓級玻璃鏡頭及玻璃塑料混合鏡頭。”

瑞聲科技認(rèn)為,基于晶圓級玻璃技術(shù)(WLG)的混合鏡頭(Hybrid Lens)已經(jīng)應(yīng)用在3D結(jié)構(gòu)光方向。相信WLG的獨(dú)特性能在3D攝像頭產(chǎn)品的應(yīng)用前景廣闊,消費(fèi)者對于攝影體驗(yàn)要求的不斷提升使得客戶對基于晶圓級玻璃技術(shù)(WLG)的混合鏡頭(Hybrid Lens)所帶來的大光圈,低雜光,小尺寸等性能高度關(guān)注,有助于加快項目的落地。

目前瑞聲科技已經(jīng)規(guī)劃每月500萬只晶圓級玻璃鏡片的產(chǎn)能,未來將持續(xù)加速產(chǎn)能擴(kuò)張及項目拓展。以5P為主(少量4P)塑料鏡頭2017年底月出貨量已超過1000萬只,已順利開展主流客戶項目,目前產(chǎn)能已達(dá)到每月2000萬只,未來將持續(xù)加速產(chǎn)能擴(kuò)充。

在光學(xué)鏡頭市場,還要奇景和高通,其實(shí)早在2017年9月30日,高通就和奇景共同宣布,將會結(jié)合兩者的技術(shù),一起推出Slim(Structured Light Module)3D攝像頭整體解決方案,產(chǎn)品預(yù)計明年第 1 季量產(chǎn)。

早在2017年上半年,當(dāng)時據(jù)奇景表示:今年上半年營業(yè)費(fèi)用增加,5成都用于擴(kuò)充晶圓級光學(xué)鏡頭 (WLO) 產(chǎn)能,而WLO產(chǎn)品則是搶攻未來3D涉嫌愛你給他的重要工具,新產(chǎn)能預(yù)計第3季就開始放量。

為WLO產(chǎn)能,奇景還將新建一棟新廠,該新廠位在奇景臺南樹谷園區(qū)總公司附近,主要容納8寸玻璃WLO產(chǎn)品線、下一代12寸晶圓LCOS,及提供迫切需要的額外辦公室空間,新廠將在2018年初完工,而新的WLO產(chǎn)能,則預(yù)計今年第3季會陸續(xù)放量。奇景強(qiáng)調(diào),晶圓級光學(xué)鏡頭(WLO)產(chǎn)品線,由于主要擴(kuò)增實(shí)境AR客戶停止出貨,使得第2季營收持續(xù)下降。

瑞聲科技主要推的是光學(xué)鏡頭,而奇景光電同樣如此,但是據(jù)市場預(yù)計,未來蘋果鏡頭將會以“玻璃+塑膠”為主,蘋果手機(jī)到1200萬畫素,堆迭6片塑膠鏡頭,厚度已超過機(jī)身,今年流行混合鏡p加g,也就是玻璃加塑膠。業(yè)界稱為Hybridlens,或是硅膠光學(xué)。而康控則是推出硅膠方案已經(jīng)送給半導(dǎo)體廠商認(rèn)證!

無疑,從當(dāng)前智能手機(jī)亮點(diǎn)來看,除了已經(jīng)成功大范圍推廣的全面屏以外,其次當(dāng)屬3D攝像頭和屏下指紋,從一定的程度上來看,兩者具備一定的競爭性!且當(dāng)前屏下指紋雖有商用,但長遠(yuǎn)角度來看,其市場空間到底有多大依然是個謎,且在該市場具備高度的“壟斷性”!

其次從3D攝像頭產(chǎn)業(yè)來看,最為核心的莫過于DOE、VCSEL以及WLO晶圓級光學(xué)鏡頭,這三大板塊作為3D攝像頭價值占比最高的業(yè)務(wù),也吸引了眾多上市巨頭布局,當(dāng)然,其中不乏一些搶熱門概念的企業(yè)!從信維通信來看,其布局的DOE以及WLO晶圓級光學(xué)鏡頭,而匯頂科技則主要局部在3D人臉識別方案,并且抓住芯片端的DOE和VCSEL芯片!但就DOE、VCSEL以及WLO三方面,對于信維通信以及匯頂科技而言均是新的業(yè)務(wù)和新的方向,且在這幾大產(chǎn)業(yè)強(qiáng)者不少,至于兩者是否能夠脫穎而出,則需要市場來驗(yàn)證!

01月07日 18:14

01月07日 18:14