近三年來(lái),國(guó)內(nèi)手機(jī)廠商無(wú)疑取得了飛速發(fā)展,無(wú)論就手機(jī)市場(chǎng)規(guī)模還是手機(jī)生產(chǎn)數(shù)量,在全球均位列第一,可謂盛況空前,與此同時(shí),隨著國(guó)內(nèi)手機(jī)廠商的快速發(fā)展,導(dǎo)致市場(chǎng)競(jìng)爭(zhēng)壓力也不斷增大,從另一角度來(lái)看,走向國(guó)際化是國(guó)產(chǎn)手機(jī)品牌必然的趨勢(shì),基于這兩方面的原因,目前國(guó)內(nèi)手機(jī)廠商無(wú)論是在中低端市場(chǎng)還是在高端市場(chǎng),都已經(jīng)順利出海,尤其是在中低端市場(chǎng),三星更是面臨國(guó)產(chǎn)手機(jī)品牌的吞噬!

本文鏈接:http://www.sqssczs.com/news/show-htm-itemid-22029.html

然而,就手機(jī)供應(yīng)鏈端而言,我們不可否認(rèn),隨著手機(jī)品牌的快速發(fā)展,供應(yīng)鏈端也取得了相應(yīng)的成績(jī),在很多領(lǐng)域,目前主要是國(guó)內(nèi)為大,如指紋芯片、攝像頭芯片、觸控芯片、精密結(jié)構(gòu)件等,但是縱觀這些市場(chǎng),相對(duì)而言市場(chǎng)競(jìng)爭(zhēng)惡劣,利潤(rùn)空間相對(duì)也較低。而在一些如電源管理芯片、處理器、內(nèi)存、OLED面板等核心部件,國(guó)產(chǎn)供應(yīng)鏈依然處于十分薄弱的階段,而連接器也正是其中的一環(huán)。日前,國(guó)內(nèi)連接器廠商電連技術(shù)成功上市,與立訊精密、長(zhǎng)盈精密成為國(guó)內(nèi)僅有的少數(shù)幾家消費(fèi)類(lèi)電子市場(chǎng)連接器上市公司!

主要市場(chǎng)為海外企業(yè)霸占

華為/OPPO/vivo供應(yīng)商電連上市

作為手機(jī)、電腦等消費(fèi)類(lèi)電子核心部件之一,且主要分布在北美、歐洲、日本、中國(guó)以及亞太其他地區(qū),目前連接器應(yīng)用范圍越來(lái)越廣泛,在各類(lèi)設(shè)備中成為能量、信息穩(wěn)定流通的橋梁,從市場(chǎng)應(yīng)用領(lǐng)域來(lái)劃分,主要可分為汽車(chē)、通訊、電腦及外設(shè)、工業(yè)、軍工航天,2014年這五大領(lǐng)域合計(jì)市場(chǎng)占比高達(dá)76.88%。

連接器主要市場(chǎng)應(yīng)用

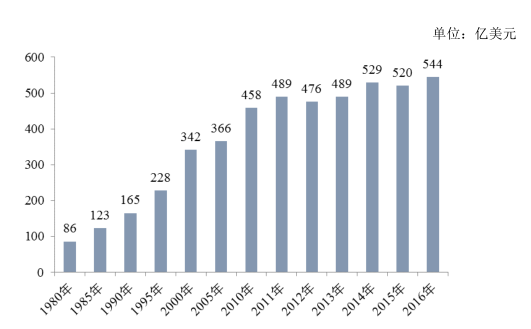

同時(shí)總體市場(chǎng)規(guī)模基本保持了持續(xù)增長(zhǎng)的態(tài)勢(shì)。連接器的全球市場(chǎng)規(guī)模已由1980年的86億美元增長(zhǎng)至2014年的529億美元,年均復(fù)合增長(zhǎng)率為5.49%。2015年,受匯率、全球經(jīng)濟(jì)放緩等影響,全球連接器市場(chǎng)規(guī)模有所下降,為 520億美元。據(jù)市場(chǎng)數(shù)據(jù)預(yù)測(cè),2017 年全球連接器市場(chǎng)將達(dá) 630億美元。

7月31日,國(guó)內(nèi)主要從事智能手機(jī)連接器廠商電連技術(shù)上市,據(jù)了解,電連技術(shù)主要從事微型連接器研發(fā)、制造及銷(xiāo)售,國(guó)內(nèi)華為、OPPO、vivo、小米等手機(jī)廠商以及華勤等ODM廠商都是其主要客戶(hù),據(jù)數(shù)據(jù)顯示,目前電連技術(shù)90%的營(yíng)收都來(lái)自手機(jī)客戶(hù)。截至目前,其股價(jià)已經(jīng)達(dá)到118元/股。而手機(jī)中的連接器也分為很多種,最為常見(jiàn)的就是USB接口,此外還有FPC連接器、板對(duì)板連接器、電池連接器以及天線連接器(連接PCB和天線)等。

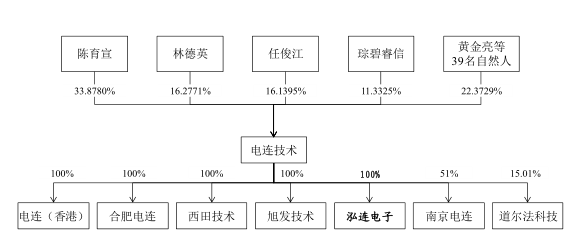

電連技術(shù)股東架構(gòu)

連接器作為一個(gè)市場(chǎng)規(guī)模高達(dá)600多億美元的市場(chǎng),但是主要為海外企業(yè)所占領(lǐng)。且整個(gè)連接器市場(chǎng)可以劃分為三個(gè)梯隊(duì):第一梯隊(duì)是以泰科電子(TE Connectivity)、安費(fèi)諾(Amphenol)、莫仕(Molex)為代表的歐美廠商,其技術(shù)水平較高,產(chǎn)品性能優(yōu)越,主要從事工業(yè)、服務(wù)器、汽車(chē)等市場(chǎng),尤其是在目前火熱的汽車(chē)市場(chǎng)更是如此,而該市場(chǎng)的利潤(rùn)率相對(duì)也要高很多!

第二梯隊(duì)則是以矢崎(Yazaki)、日本壓著端子(JST)、廣瀨電機(jī)(Hirose)等為代表的日本企業(yè)和以鴻海精密為代表的臺(tái)資企業(yè),其連接器產(chǎn)品在電腦及外設(shè)等個(gè)別應(yīng)用領(lǐng)域的市場(chǎng)優(yōu)勢(shì)較為明顯。

連接器主要市場(chǎng)增長(zhǎng)變化

而第三梯隊(duì)則是以立訊精密、得潤(rùn)電子、電連技術(shù)為代表的研發(fā)技術(shù)水平、產(chǎn)銷(xiāo)規(guī)模等方面居于國(guó)內(nèi)領(lǐng)先的少數(shù)自主品牌廠商,其連接器產(chǎn)品在智能手機(jī)、平板電腦、家用電器等細(xì)分下游產(chǎn)品的應(yīng)用領(lǐng)域占據(jù)一定競(jìng)爭(zhēng)優(yōu)勢(shì)。而在消費(fèi)類(lèi)電子市場(chǎng),國(guó)內(nèi)連接器廠商的主要競(jìng)爭(zhēng)對(duì)手是村田、廣瀨電機(jī)以及第一精工等日本廠商,這三家公司研發(fā)水平交高,且資產(chǎn)規(guī)模大。

而電連技術(shù)的微型射頻連接器及線纜連接器組件起著射頻信號(hào)傳輸、檢測(cè)的作用,為移動(dòng)通信所必需,國(guó)內(nèi)知名天線廠商信維通信以及碩貝德都是其客戶(hù)。其正在積極布局的 FPC/BTB 連接器和Type C高速連接器結(jié)構(gòu)精密、制造工藝復(fù)雜,應(yīng)用在智能手機(jī)、平板電腦、筆記本電腦等產(chǎn)品中能夠?qū)崿F(xiàn)高速、穩(wěn)定的數(shù)據(jù)傳輸,此外正在發(fā)展汽車(chē)用射頻連接器產(chǎn)品。據(jù)手機(jī)報(bào)在線了解到,早在2016年,電連技術(shù)的USB Type-c就已經(jīng)通過(guò)廣東省高新技術(shù)產(chǎn)品認(rèn)定!

而據(jù)市場(chǎng)消息,其實(shí)長(zhǎng)盈精密早期就想收購(gòu)電連技術(shù),眾所周知,立訊精密和長(zhǎng)盈精密都是蘋(píng)果供應(yīng)商,而前者為蘋(píng)果提供連接器(國(guó)內(nèi)朗威爾也是蘋(píng)果連接器供應(yīng)商),后者為蘋(píng)果提供精密結(jié)構(gòu)件,同時(shí)也是連接器廠商,長(zhǎng)盈精密試圖收購(gòu)電連技術(shù)的目的則在于希望能夠加強(qiáng)在連接器市場(chǎng)競(jìng)爭(zhēng)力度,或進(jìn)一步成為蘋(píng)果的連接器供應(yīng)商!

消費(fèi)類(lèi)電子連接器進(jìn)入壁壘期 技術(shù)與客戶(hù)資源首當(dāng)其沖

盡管目前連接器行業(yè)國(guó)內(nèi)依然處于爬坡階段,但是據(jù)了解,目前微型連接器已經(jīng)進(jìn)入壁壘階段,下游智能手機(jī)等行業(yè)更新?lián)Q代速度快,以智能手機(jī)用微型電連接器為例,近年來(lái)隨著移動(dòng)互聯(lián)網(wǎng)應(yīng)用的不斷演進(jìn),智能手機(jī)正向著輕薄化、多功能化、高性能化的方向發(fā)展,對(duì)微型電連接器的性能和質(zhì)量要求越來(lái)越高。

同時(shí),隨著市場(chǎng)競(jìng)爭(zhēng)逐漸激烈,智能手機(jī)更新?lián)Q代速度加快,智能手機(jī)廠商對(duì)微型電連接器的價(jià)格、供貨速度的要求也逐步提升。微型電連接器從開(kāi)發(fā)到批量生產(chǎn)需要經(jīng)過(guò)產(chǎn)品開(kāi)發(fā)設(shè)計(jì)、模具開(kāi)發(fā)、規(guī)?;a(chǎn)、產(chǎn)品技術(shù)指標(biāo)測(cè)試等環(huán)節(jié),這些環(huán)節(jié)技術(shù)水平的高低直接影響微型電連接器產(chǎn)品的性能和質(zhì)量。

而微型電連接器供應(yīng)商的技術(shù)水平和研發(fā)經(jīng)驗(yàn)還直接影響新的微型電連接器產(chǎn)品的開(kāi)發(fā)周期、開(kāi)發(fā)成本,因此影響產(chǎn)品的供貨速度和最終成本。因此,微型電連接器企業(yè)的技術(shù)領(lǐng)先程度,特別是研發(fā)人員實(shí)力、檢測(cè)手段直接影響著產(chǎn)品質(zhì)量和供應(yīng)速度。

此外近年來(lái),下游領(lǐng)先的智能移動(dòng)設(shè)備廠商為了保證產(chǎn)品線的質(zhì)量穩(wěn)定、快速出貨,對(duì)元器件供應(yīng)商掌握核心技術(shù)的多寡、自主開(kāi)發(fā)能力的強(qiáng)弱要求越來(lái)越高,因此微型電連接器的技術(shù)壁壘正在快速提高。

同時(shí),客戶(hù)壁壘也在不斷提高,一方面是客戶(hù)要求高,而另一方面則在于市場(chǎng)方面,以智能手機(jī)市場(chǎng)為例,當(dāng)前智能手機(jī)市場(chǎng)產(chǎn)能集中化越發(fā)嚴(yán)重,以2017年第一季度國(guó)內(nèi)前五大手機(jī)廠商為例,其市占率總計(jì)占比達(dá)到了70%。

以3C廠商這一類(lèi)客戶(hù)為例,3C產(chǎn)品直接面向普通消費(fèi)者,產(chǎn)品精密度高,技術(shù)要求較為嚴(yán)格,因而3C品牌廠商非常重視對(duì)供應(yīng)商的選擇,以獲得質(zhì)量?jī)?yōu)良、供應(yīng)及時(shí)、成本可控的部件和服務(wù)。

微型電連接器供應(yīng)商的設(shè)計(jì)研發(fā)能力、生產(chǎn)制造能力、質(zhì)量控制能力和售后服務(wù)能力都要經(jīng)過(guò)3C廠商嚴(yán)格的審定,只有在這幾個(gè)方面都處于優(yōu)秀水平的微型電連接器供應(yīng)商,才能成為主流品牌廠商的長(zhǎng)期合作伙伴。

隨著和3C廠商的合作不斷深入、微型電連接器供應(yīng)商的供貨規(guī)模不斷增長(zhǎng),3C廠商對(duì)合作供應(yīng)商的可信性評(píng)價(jià)會(huì)越來(lái)越高,因此對(duì)其他微型電連接器供應(yīng)商形成的客戶(hù)壁壘也會(huì)不斷增加。

而微型電連接器供應(yīng)商為了獲得新的核心客戶(hù),往往投入較大精力,有些時(shí)候會(huì)直接收購(gòu)擁有優(yōu)質(zhì)客戶(hù)資源的企業(yè),或者采取和國(guó)際連接器巨頭合作的方式來(lái)積累服務(wù)優(yōu)質(zhì)客戶(hù)的經(jīng)驗(yàn)和服務(wù)渠道。擁有核心客戶(hù)的微型電連接器供應(yīng)商非常注重對(duì)已有客戶(hù)群的維護(hù),在產(chǎn)品的研發(fā)上往往會(huì)部分采取跟隨核心客戶(hù)的戰(zhàn)略,實(shí)現(xiàn)對(duì)客戶(hù)需求的快速滿(mǎn)足,避免客戶(hù)更換供應(yīng)商。

此外在資金和規(guī)模方面也形成了一定的壁壘,在該領(lǐng)域通常是規(guī)模較大的企業(yè)具備一定的優(yōu)勢(shì),這點(diǎn)與精密結(jié)構(gòu)件市場(chǎng)極為類(lèi)似,眾所周知,目前精密結(jié)構(gòu)件行業(yè)主要是少數(shù)巨頭在從事,而前段時(shí)間奮達(dá)科技收購(gòu)歐朋達(dá)已經(jīng)被通過(guò),從而一舉成為蘋(píng)果供應(yīng)商!

因?yàn)檩^大規(guī)模的企業(yè)可以有充裕的生產(chǎn)能力滿(mǎn)足多個(gè)客戶(hù)的試制、開(kāi)發(fā)新產(chǎn)品的需求,有利于企業(yè)儲(chǔ)備更多技術(shù)和擴(kuò)充業(yè)務(wù)線;同時(shí),較大規(guī)模的企業(yè)可以在短時(shí)間完成大規(guī)模的訂單,滿(mǎn)足大客戶(hù)在響應(yīng)速度上的需求,并且在生產(chǎn)效率、采購(gòu)成本、管理費(fèi)用上能獲得規(guī)模優(yōu)勢(shì);較大規(guī)模的企業(yè)有較多的彈性產(chǎn)能,易于把握市場(chǎng)機(jī)會(huì)、應(yīng)對(duì)市場(chǎng)波動(dòng)。

其實(shí)這不僅僅是在連接器行業(yè),在手機(jī)供應(yīng)鏈很多行業(yè)均已經(jīng)形成上述多種壁壘,這是整個(gè)行業(yè)發(fā)展到一定成熟階段必然的趨勢(shì),到最終比拼的就是產(chǎn)業(yè)規(guī)模以及資本化運(yùn)作等,例如在陶瓷行業(yè),盡管市場(chǎng)均認(rèn)為陶瓷后蓋在今后市場(chǎng)將會(huì)擁有一定的市場(chǎng)份額,但是,真正進(jìn)入該市場(chǎng)的巨頭并不多!

電連/立訊撐起國(guó)產(chǎn)連接器半邊天 前者擁抱國(guó)產(chǎn)后者擁抱蘋(píng)果

我們知道,在手機(jī)鋰電池市場(chǎng),國(guó)內(nèi)主要有德賽電池和欣旺達(dá),兩者此前是蘋(píng)果供應(yīng)商,但是后來(lái)欣旺達(dá)曾經(jīng)一度失去蘋(píng)果訂單,從那時(shí)開(kāi)始,欣旺達(dá)逐漸將重心轉(zhuǎn)移到國(guó)內(nèi)手機(jī)客戶(hù),事實(shí)也證明,隨著國(guó)內(nèi)手機(jī)廠商快速崛起,欣旺達(dá)無(wú)論是在營(yíng)收還是在凈利潤(rùn)方面都取得了高速增長(zhǎng),與德賽電池之間的距離越來(lái)越小。

較欣旺達(dá)與德賽電池關(guān)系一樣,電連技術(shù)與立訊精密也有些類(lèi)似,在連接器市場(chǎng),立訊精密作為蘋(píng)果的主要供應(yīng)商,而電連技術(shù)2016年前五的客戶(hù)都是國(guó)內(nèi)手機(jī)廠商,其中華為作為其做大的客戶(hù),OPPO為其第二大客戶(hù),vivo則是其第三大客戶(hù)!

電連技術(shù)進(jìn)入前十大智能手機(jī)廠商供應(yīng)鏈時(shí)間

從電連技術(shù)主要客戶(hù)分析來(lái)看,其已經(jīng)是三星、華為、OPPO、vivo、小米、聯(lián)想、中興、TCL等手機(jī)廠商連接器供應(yīng)商。而其2016年前五大客戶(hù)分別是華為、OPPO、vivo、中興以及小米,合計(jì)營(yíng)收占比達(dá)到了55.67%,其中華為訂單的營(yíng)收達(dá)到了2.88億元,占其總營(yíng)收20.74%,OPPO訂單營(yíng)收為1.95億元,占其總營(yíng)收14.02%,vivo訂單營(yíng)收為1.49億元,占其總營(yíng)收為10.71%。而其前五大客戶(hù)合計(jì)營(yíng)收也從2014年的2.63億元增長(zhǎng)到2016年的7.75億元!據(jù)稱(chēng)華為手機(jī)連接器訂單70%-80%均是由電連技術(shù)提供!

電連技術(shù)2014年-2016年前五大客戶(hù)營(yíng)收及占比

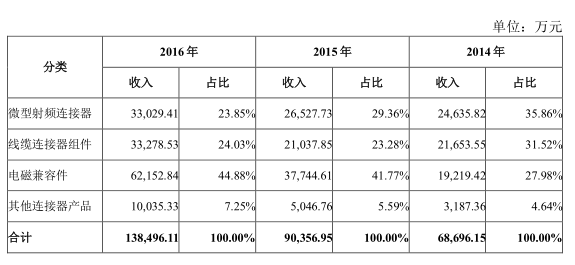

而從電連技術(shù)微型射頻連接器、電磁兼容件以及線纜連接器組件三大類(lèi)主營(yíng)產(chǎn)品劃分來(lái)看,2014年以來(lái),其電磁兼容件業(yè)務(wù)營(yíng)收增長(zhǎng)速度十分之快,目前在其總營(yíng)收中占比已經(jīng)從27.98%提高到44.88%,而線纜連接器組件則相應(yīng)的從31.52%下降到24.03%。

從其營(yíng)收角度來(lái)看,2014-2016年公司主營(yíng)業(yè)務(wù)收入分別為68,696.15萬(wàn)元、90,356.95 萬(wàn)元和 138,496.11 萬(wàn)元,2015 年、2016 年主營(yíng)業(yè)務(wù)收入分別較上年同期增長(zhǎng) 31.53%和 53.28%。2014-2016 年公司歸屬于母公司所有者的凈利潤(rùn)分別為 20,734.10 萬(wàn)元、22,593.99 萬(wàn)元和 35,862.03 萬(wàn)元,2015 年、2016 年分別較上年同期增 8.97%和 58.72%。

再來(lái)看看立訊精密,據(jù)手機(jī)報(bào)在線查詢(xún)得知,立訊精密2016年最大客戶(hù)訂單營(yíng)收為45.65億元,占其總營(yíng)收比例為33.18%!不出意外的話,該客戶(hù)很有可能是蘋(píng)果或富士康!從這方面來(lái)看,立訊精密在精密結(jié)構(gòu)件市場(chǎng)與電連技術(shù)存在很大的差異,其主要是蘋(píng)果,而電連技術(shù)主要是國(guó)內(nèi)手機(jī)客戶(hù)!不過(guò),隨著國(guó)內(nèi)手機(jī)廠商近些年不斷快速發(fā)展,立訊精密極有可能已經(jīng)加強(qiáng)在與國(guó)內(nèi)手機(jī)廠商合作,這與德賽電池一樣,目前德賽電池也在加強(qiáng)與國(guó)內(nèi)手機(jī)廠商合作!

從手機(jī)市場(chǎng)國(guó)產(chǎn)供應(yīng)鏈角度來(lái)看,盡管?chē)?guó)內(nèi)已經(jīng)取得了不錯(cuò)的成績(jī),例如在指紋芯片場(chǎng)、攝像頭芯片、模組市場(chǎng)、液晶面板、精密結(jié)構(gòu)件等領(lǐng)域,但是相對(duì)而言,這些領(lǐng)域由于國(guó)內(nèi)競(jìng)爭(zhēng)壓力很大,導(dǎo)致利潤(rùn)空間下降很快,毛利率低下。

而在諸如射頻、處理器芯片、內(nèi)存芯片、電源管理芯片、OLED面板,再如連接器行業(yè)、膠帶行業(yè)以及高端MLCC行業(yè),國(guó)內(nèi)依然存在很大的差距,正如連接器行業(yè),歐美廠商主要從事高端市場(chǎng),如汽車(chē)市場(chǎng),不可否認(rèn),包括立訊精密、電連技術(shù)等國(guó)內(nèi)具有一定規(guī)模的連接器廠商今后也會(huì)加強(qiáng)該市場(chǎng)的業(yè)務(wù),而在消費(fèi)類(lèi)電子市場(chǎng)則主要是日本廠商與國(guó)內(nèi)廠商在競(jìng)爭(zhēng)。

從手機(jī)國(guó)產(chǎn)供應(yīng)鏈角度來(lái)看,無(wú)疑需要更多諸如電連技術(shù)這類(lèi)的企業(yè)快速崛起!而從電連技術(shù)角度來(lái)看,正如其在《招股意向書(shū)》中所言,目前其已經(jīng)進(jìn)入穩(wěn)步增長(zhǎng)階段,經(jīng)營(yíng)規(guī)模在不斷擴(kuò)大,但是其資金主要來(lái)源于內(nèi)部積累,且融資渠道相對(duì)狹窄,對(duì)其而言,需要借助資本力量進(jìn)一步擴(kuò)展其在市場(chǎng)的競(jìng)爭(zhēng)力,這不僅僅是電連技術(shù)所面臨的問(wèn)題,同時(shí)也是手機(jī)供應(yīng)鏈很多企業(yè)所面臨的難題,諸如同樣今年上市的精密結(jié)構(gòu)件廠商捷榮技術(shù)!

01月07日 18:14

01月07日 18:14