1、攝像模組:出貨規(guī)模雖位居第二,技術優(yōu)勢保收入第一

1.1、諸多升級趨勢紛至沓來,市場份額加速向龍頭靠攏

智能手機市場競爭加劇以及消費者中高端需求遷移趨勢帶來電子元器件升級剛需,加之國產(chǎn)手機品牌客戶出貨量的強勢表現(xiàn),預計國產(chǎn)攝像模組市場仍將得以享受健康增長。據(jù)賽迪顧問預測,2015年-2018年間中國攝像模組市場規(guī)模年復合增長率預計為10.2%。

本文來自:http://www.sqssczs.com/news/show-htm-itemid-21515.html

本文來自:http://www.sqssczs.com/news/show-htm-itemid-21515.html

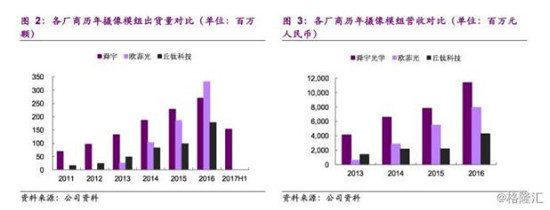

超薄化、全面屏、雙攝、3D感知等諸多升級趨勢紛至沓來,對攝像模組廠商提出更高技術要求,進一步催化市場份額向龍頭廠商靠攏的進程。2016年舜宇、歐菲光(002456)及丘鈦的攝像模組營收同比增速分別為46%、44%、94%,遠高于中國攝像模組行業(yè)10%的增速。

在一季度客戶集中出貨的帶動下,2017年上半年舜宇攝像模組出貨量達153.3百萬顆,同比增速高達42.3%?;谏习肽陱妱诺某鲐浟勘憩F(xiàn),我們預計全年攝像模組出貨量同比增速將超15%-20%的公司指引,仍將延續(xù)高于中國市場整體的增長態(tài)勢。

盡管舜宇攝像模組出貨量暫時被歐菲光反超,但公司顯著優(yōu)于同業(yè)的產(chǎn)品結構以及ASP仍保障公司攝像模組營收穩(wěn)居第一。公司基于自身光學能力早早進行技術及專利布局,深厚的技術積累更是非行業(yè)其他參與者短期所能超越,高端模組市場地位不斷鞏固。

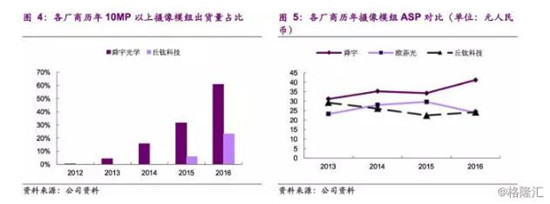

受益像素升級浪潮以及自身技術能力的提升,公司攝像模組產(chǎn)品結構持續(xù)優(yōu)化,千萬像素以上出貨量占比由2015年的31.3%迅速提升至2016年60.7%,顯示客戶在選擇高端模組供應商時對舜宇的明顯青睞。公司攝像模組ASP亦因此由2015年的34.2元大幅提升至2016年的41.2元人民幣。

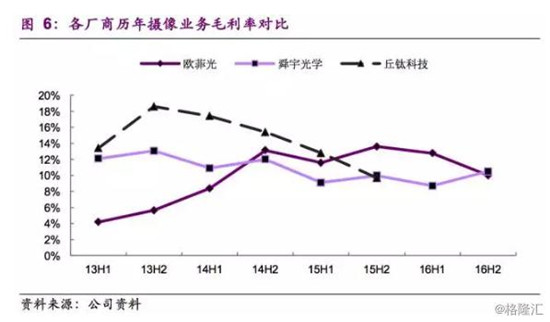

我們認為,舜宇的MOB、MOC等新型封裝技術直擊大屏化、超薄化、雙攝等升級趨勢帶來的技術痛點,光學變焦以及大光圈方案亦持續(xù)突破。公司獲取高端模組訂單能力進一步增強,也可因此享受一定的技術溢價。另一方面,公司也將繼續(xù)深耕精密制造領域,積極挖掘成本優(yōu)勢。產(chǎn)品結構的優(yōu)化以及成本結構的改善,預計公司攝像模組毛利率將繼續(xù)改善。2016年下半年舜宇攝像模組毛利率由去年同期的9.7%提升至10.5%,高于歐菲光10.0%的毛利率。

1.2、突破MOB/MOC新型封裝,直擊大屏技術痛點

當前手機大屏化趨勢盛行,手機屏幕占比的擴大直接擠壓前置模組的空間,對鏡頭以及模組尺寸提出更高要求。我們認為,大屏化趨勢對技術儲備豐厚的攝像模組廠商而言更多的是機遇。舜宇目前已成功突破MOB、MOC新型封裝技術,模組基座面積縮減超20%,且已有相關量產(chǎn)產(chǎn)品。相較COB傳統(tǒng)封裝,MOB、MOC新型封裝可以分別使得模組基座面積縮減11.4%、22.2%。就1/4英寸8MP攝像模組而言,傳統(tǒng)COB封裝模組基座為6.7*6.7mm,而公司的MOC封裝得到的模組則可以達致5.5*5.5mm,倘若再結合D-cut鏡頭,模組基座面積可進一步縮減至5*4.5mm。

除了縮減模組尺寸外,MOB/MOC封裝技術還具備以下優(yōu)勢:

公差尺寸面的減少。傳統(tǒng)COB封裝存在4個公差尺寸面,而MOB封裝將公差尺寸面降至2個,MOC封裝更進一步減少至1個。公差尺寸面的減少,直接導致模組裝配精度顯著提升,模組的良率亦因此得到更為有效的管控。

注塑件散熱性提升。相較常規(guī)注塑件,MOC封裝的注塑件散熱性將提升50%,芯片長時間工作產(chǎn)生噪音的概率可因此大幅降低。

污壞點減少。MOB封裝將線路板、阻容器件、驅(qū)動IC等器件封裝在一起,MOC進一步加入感光芯片以及金線,封裝面幾近為封閉的腔體,污壞點的產(chǎn)生概率得以大幅降低。

強度增加,對雙攝而言乃革命性創(chuàng)新。傳統(tǒng)封裝的雙攝模組需要金屬支架連接兩個攝像頭模組,MOB、MOC封裝的模組基座相當于天然高強度支架,無需金屬支架,且模組強度大幅提升45%。公司已量產(chǎn)經(jīng)AA校準后的產(chǎn)品穩(wěn)定性相當好。在同樣精度要求下,可降低AA設備使用頻率。

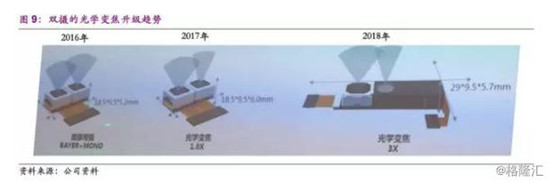

1.3、3倍潛望式光學變焦雙攝,預計2018年量產(chǎn)

當前雙攝像頭已成為確定的產(chǎn)業(yè)升級趨勢,而雙攝自身亦在逐步升級變種,核心方向包括光學變焦倍數(shù)的提升、不對稱式等。

光學變焦倍數(shù)升級。雙攝的光學變焦倍數(shù)升級仍面臨著OIS、模組厚度、潛望式組裝工藝、wide/tele切換算法等諸多技術難點。目前舜宇的潛望式雙攝產(chǎn)品已可實現(xiàn)3倍光學變焦,且5.7mm的模組厚度已處于手機外觀設計所能接受的合理范圍,未來公司還將深化精密制造,進一步縮減模組厚度,預計2018年將實現(xiàn)量產(chǎn)。潛望式3倍光學變焦雙攝模組的核心技術超11項,展現(xiàn)其強勁的綜合能力。

由對稱式轉(zhuǎn)向不對稱式??紤]到成本問題,不影響雙攝功能應用的基礎上,中端機型雙攝正由對稱式轉(zhuǎn)向不對稱式。公司已參與多個不對稱式雙攝項目,正積極滲透中低端雙攝市場。

1.4、F1.5刷新業(yè)內(nèi)大光圈記錄,進一步縮減芯片成本

除像素升級外,大光圈亦是必然趨勢之一。光圈的增大,直接導致光通量的提升。當光圈F1.8提升至F1.5時,光通量的突破將使得單像素面積為0.9μm的1/4英寸芯片具備量產(chǎn)使用的可能性,芯片成本將得以縮減。

大光圈趨勢進一步抬高了攝像模組市場的技術門檻——模組裝配精度的更高要求。目前業(yè)內(nèi)最大可達致F1.65光圈,而舜宇采取新型封裝技術即將實現(xiàn)光圈的重大突破,預計于2017年9月成功開發(fā)出F1.5光圈?;谧陨礴R頭與模組的雙重技術實力,公司還將在明年繼續(xù)探索,計劃突破F1.4光圈極限。

2、光學零部件多點開花,高毛利業(yè)務漸入佳境

2.1、手機鏡頭:從傳統(tǒng)相機再到手機,協(xié)同模組加速滲透高端

受益于一季度客戶的集中出貨以及公司市占率的提升,2017年上半年公司手機鏡頭出貨量達144.37百萬顆,同比增長率高達81.2%?;谏习肽陱妱疟憩F(xiàn)以及公司持續(xù)穩(wěn)定進階的技術實力,我們認為全年手機鏡頭出貨量將大概率超過公司30-35%的出貨量增速指引。

公司及時響應大光圈、寬視場角、超薄、小型化等手機升級趨勢,手機鏡頭持續(xù)升級優(yōu)化,產(chǎn)品高端化明顯。

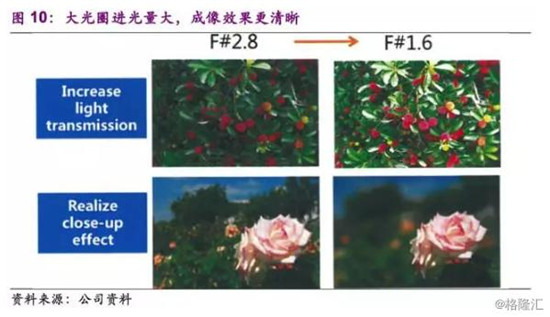

大光圈。手機鏡頭的光圈正由F2.8向F1.6演變,光圈的增大對手機鏡頭供應商的光學設計及制造能力提出更高要求,目前舜宇F1.65的大光圈鏡頭即將投入量產(chǎn),可見其強勁技術實力。

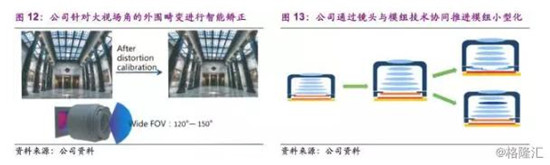

寬視場角。視場角的增大容易導致外圍畸變,公司可通過結構設計的優(yōu)化進行智能矯正。目前公司手機鏡頭的視場角已可以達致120-150度,且已有一定客戶開始使用。

超薄化。基于新材料的應用與結構設計的優(yōu)化,公司可進一步降低鏡頭高度,積極迎合手機超薄化趨勢,目前公司13MP鏡頭的厚度已降至3.9mm。

小型化。手機大屏化趨勢倒逼鏡頭小型化需求,公司通過光學設計優(yōu)化以及D-cut工藝可達致較為理想的小型化水平。

公司光學鏡頭設計及經(jīng)驗豐富,經(jīng)歷了傳統(tǒng)相機、數(shù)碼相機到手機鏡頭的轉(zhuǎn)變。鑒于手機鏡頭向數(shù)碼/傳統(tǒng)相機的高像素、大光圈、光學變焦等方向靠攏的升級趨勢,公司深厚的光學設計及制造經(jīng)驗將得以彰顯。另一方面,MOB、MOC新型封裝、大光圈、光學變焦等高端工藝的實現(xiàn)均需鏡頭與模組的緊密配合,公司手機鏡頭與攝像模組兩項業(yè)務的協(xié)同作用將進一步加強,鞏固模組優(yōu)勢地位的同時,鏡頭業(yè)務也將加速在高端市場滲透,與大立光的差距有望進一步縮減。

2.2、車載鏡頭:高端中低端兩條腿走,高耐候與低成本兼?zhèn)?/span>

公司在車載鏡頭領域持續(xù)領跑,2017年上半年公司車載鏡頭出貨量為15.3百萬顆,同比增速達44.3%,增長再次提速。

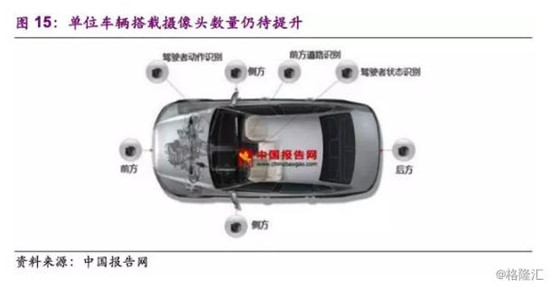

目前車載鏡頭行業(yè)滲透率仍較低,單位車輛平均搭載鏡頭一顆不到。除相對普及的后視鏡頭外,智能駕駛的實現(xiàn)要求車輛搭載前視、環(huán)視、手勢識別等多顆攝像頭,保守估計約7顆。隨著智能駕駛的深入發(fā)展,單位車輛搭載鏡頭數(shù)目將明顯提升,且鏡頭規(guī)格也將持續(xù)深化,車載鏡頭市場空間相當可觀。

車載鏡頭行業(yè)面臨著高端ADAS與相對普及化鏡頭兩大市場的分化。在高端ADAS市場,像素升級趨勢明顯,導致對鏡頭的耐候性要求更為嚴苛,且隨著像素的提升,鏡頭尺寸為匹配加大后的芯片尺寸也將隨之增大。更高的耐候性要求、更大的鏡頭尺寸,將直接導致ADAS鏡頭成本上升。ADAS鏡頭約80%均需采用模壓鏡片,而舜宇通過十余年的模壓鏡片技術儲備,已占據(jù)明顯的成本競爭優(yōu)勢。業(yè)界模壓鏡片成本約為球面鏡片的兩倍,而公司僅略超一倍,相當于模壓鏡片成本降低近二分之一。

就后視、環(huán)視鏡頭而言,普及化程度更高,數(shù)量需求更為旺盛。針對這一更為普適化的市場,車載鏡頭耐候性能提升的同時,價格還需進一步下降,方能加速滲透。目前公司的對應鏡頭產(chǎn)品相較同業(yè)耐溫水平已高10度,耐候性能優(yōu)勢明顯。與此同時,公司供應鏈資源亦持續(xù)優(yōu)化,原材料成本也將進一步降低,相較日本同業(yè)Fujifilm、Hitachi,公司成本優(yōu)勢尤為顯著,利潤率更為可觀??紤]到公司明顯的技術及成本優(yōu)勢,加上日本Fujifilm明確退出車載鏡頭領域這一催化因素,公司市場份額將繼續(xù)擴張,行業(yè)龍頭地位穩(wěn)固,業(yè)務增速將繼續(xù)領先同業(yè)。

2.3、安防鏡頭:市場空間與手機相若,量價提升潛力可觀

據(jù)公司測算,安防鏡頭市場盡管量不及手機,但考慮到其明顯更高的單價,預計市場空間與手機鏡頭相若。室外安防鏡頭將迎來規(guī)格的升級,繼續(xù)向4K高像素發(fā)展;而隨著未來數(shù)字化生活的推進,安防鏡頭將有望打開室內(nèi)安防這一新的市場空間。我們認為,安防鏡頭的量價提升潛力仍頗為可觀。公司作為安防龍頭???、大華的核心供應商,安防鏡頭貢獻業(yè)績有待逐步釋放。

3、3D成像技術布局趕早且深遠,賦予新的業(yè)績爆發(fā)點

3.1、人臉/手勢識別應用場景豐富,3D攝像頭市場一觸即發(fā)

考慮到3D攝像頭可實現(xiàn)切實的人臉識別、手勢識別功能,應用場景豐富,尤其在VR、AR人機交互方面占據(jù)重要地位,加之iPhone 8大概率導入前置3D成像模組這一催化作用,3D攝像頭市場將迎來快速成長,滲透率有望達到30%。據(jù)Zion Research預測,2021年市場規(guī)模為78.9億美元,未來五年復合增速達35%。

目前3D成像主要由TOF、結構光以及雙目立體視覺三大實現(xiàn)方案。雙目立體視覺方案的算法難度更高,且在弱光環(huán)境、工作距離等方面均受限,未來應用可能性較小。市場上主流方案為TOF及結構光,其中結構光可分為散斑結構光、編碼結構光。編碼結構光方案精度最高,在工業(yè)等其他能耗控制可放寬的領域有望得以運用。而散斑結構光與TOF根據(jù)其工作距離的不同,預計將分別用于手機前置攝像頭及后置主攝像頭。

3.2、3D成像強化技術壁壘,單位產(chǎn)品模組價值提升顯著

3D成像大幅增加前置攝像模組復雜度,引入IR發(fā)射端以及接收端模組,對模組廠商提出更高技術要求的同時,更直接帶動單位產(chǎn)品攝像模組價值大幅提升約5-11美元。舜宇在3D攝像模組領域先發(fā)優(yōu)勢顯著,待3D攝像頭行業(yè)逐漸規(guī)?;?,公司可直接享受這一增量市場。

3.3、技術解決方案相對完整,量產(chǎn)經(jīng)驗最為豐富

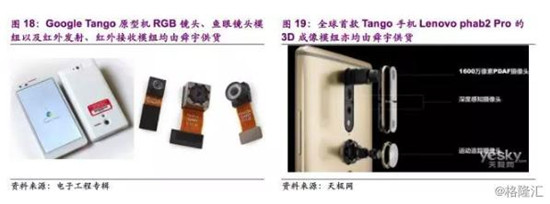

公司在3D成像領域先發(fā)優(yōu)勢顯著,技術布局深遠,且在TOF、散斑結構光、編碼結構光三大主流方案均具備量產(chǎn)經(jīng)驗。目前業(yè)界量產(chǎn)3D成像產(chǎn)品模組基本由舜宇供貨,包括Google Tango原型機、Lenovo phab2 Pro等等。

公司目前散斑結構光方案仍主要應用于體感交互產(chǎn)品,下半年大客戶散斑結構光的推出預計將催化市場迎來突破性增長。舜宇的散斑結構光算法布局,將進一步加深其產(chǎn)品競爭力,屆時公司將因此受益。

就TOF方案而言,公司目前已實現(xiàn)芯片與SDK平臺的重要集成,技術領先優(yōu)勢明顯。TOF芯片具備消除3D雜訊、RGBD融合等功能,而SDK平臺則可為用戶提供二次開發(fā)功能。除手機領域,TOF還可應用于車載領域,目前公司已有接洽相關項目。

公司在紅外接收端的濾色片、藍玻璃鍍膜等方面均有相關產(chǎn)能儲備,在紅外發(fā)射端亦可憑借對光學設計更深入的理解而占優(yōu)。憑借相對完整的技術解決方案以及更為豐富的量產(chǎn)經(jīng)驗,公司在3D攝像頭浪潮來襲時將優(yōu)先受益,未來業(yè)績將迎來新的爆發(fā)點。

4、維持“買入”評級,目標價88元港幣

超薄化、全面屏、雙攝等諸多升級趨勢紛至沓來,催化市場份額向攝像模組龍頭廠商靠攏??紤]到舜宇在新型封裝技術、大光圈、光學變焦等多維度突破,我們預計公司業(yè)績將持續(xù)受益于國產(chǎn)手機品牌的中高端遷移趨勢,高端模組市場地位不斷鞏固。在3D成像領域,公司已具備較為完整的技術解決方案,TOF、散斑結構光、編碼結構光三大主流方案均具量產(chǎn)經(jīng)驗。待3D攝像頭行業(yè)規(guī)?;螅芍苯酉硎苓@一增量市場。

綜合公司2017H1各產(chǎn)品出貨量增長強勁,下半年盈利水平持續(xù)受益于產(chǎn)品結構改善和雙攝放量,我們預計17-19年凈利潤預計增長72%、38%和25%至21.8、30.0和37.5億元,復合增長率超過40%,重申買入評級,目標價88元港幣,分別對應17-18年38x和28x的PE,2017年0.9x的PEG,較當前股價有28%的上漲空間。

5、風險分析

(1)鏡頭行業(yè)競爭加劇。公司在手機鏡頭領域持續(xù)創(chuàng)新突破,但較龍頭廠商大立光仍有一定的差距。若未來手機鏡頭行業(yè)競爭加劇,公司手機鏡頭業(yè)務增速可能面臨短期壓力。

(2)雙攝滲透不及預期。當前雙攝像頭滲透速度仍需由消費者需求端的反饋決定。倘若雙攝滲透進程有所放緩,公司攝像頭模組業(yè)務可能短期承壓。我們認為,雙攝升級已是較為確定的產(chǎn)業(yè)趨勢,待成像效果持續(xù)優(yōu)化,雙攝帶來的業(yè)績貢獻終將釋放。

01月07日 18:14

01月07日 18:14