不可否認(rèn),在過去的一年中,國產(chǎn)手機品牌在國際上光芒萬丈,其中華為/OPPO/vivo更是一舉成為僅次于三星和蘋果的存在,然而這只是在出貨量方面,在獲利方面,國內(nèi)手機品牌與三星以及蘋果相比依然遙不可及!隨著華為/OPPO/vivo出貨量的大增,盡管三者的品牌效益無論是在國內(nèi)還是在海外都已經(jīng)打響,但是在其不斷的壯大過程中,其發(fā)展瓶頸也越發(fā)明顯。

早在2016年底,就有消息報道稱,華為、OPPO、vivo今年的出貨量合計將達到4.8億部,其中華為出貨量達到1.7億部,OPPO出貨量達到1.6億部,vivo出貨量達到1.5億部。但是近來,據(jù)媒體報道稱,據(jù)中國臺灣地區(qū)集成電路設(shè)計公司消息人士稱,由于大幅增加海外市場出貨量面臨困難,中國三大智能手機廠商——華為、OPPO和vivo目前已經(jīng)下調(diào)了今年智能手機出貨量目標(biāo)。

下調(diào)今年出貨量目標(biāo) HOV總計4.8億完不成

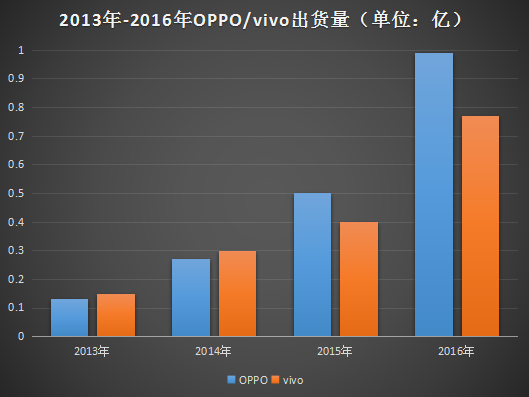

對于華為、OPPO和vivo而言,2016年無疑是大豐收的一年,其中華為出貨1.39億臺,同比增長29%;OPPO出貨9940萬臺,同比暴增132.9%;vivo出貨7730萬臺,同比增幅高達103.2%。然而,對于其總計達到4.8億部的出貨量目標(biāo),則有些盲目的自信。

據(jù)上述集成電路設(shè)計公司人員表示,雖然目前華為已經(jīng)成為僅次于三星、蘋果的全球第三大智能手機廠商,但是其在美國市場并沒有取得多大的進展,正因為此,所以華為在美國市場的出貨量并不理想,從而進一步導(dǎo)致華為目前面臨智能手機出貨量增長停滯的難題!對于OPPO和vivo,該人員也稱:雖然OPPO和vivo一直在嘗試通過在國外市場建立大量零售店,復(fù)制在中國市場上成功的策略,但這需要時間和大量資金,而且效果還有待觀察。

當(dāng)然,對于上述人員的說法,其實太過于牽強,業(yè)界人都知道,對于美國市場,華為雖然一直想進去,但是卻從來沒有大動干戈,主要原因在于美國市場和俄羅斯極為相似,在這兩大市場的銷售渠道與早期國內(nèi)一樣,主要走的是運營商渠道,而走運營商渠道自然牽涉到一些其他方面,所以國內(nèi)手機品牌除了中興、TCL收購黑莓手機以外,其余手機品牌對于美國市場頂多只是盯著這塊肥肉而已!所以通過華為在美國市場的表現(xiàn)來推測華為出貨量實則太過勉強。

同時,其對OPPO和vivo的評價也有些偏激,我們知道,對于華為、OPPO和vivo三家在海外市場的策略截然相反,華為注重利潤,其在海外市場主要布局在歐洲地區(qū),而OPPO和vivo則依靠其“高溢價”走的是亞太地區(qū)東南亞市場,事實上,OPPO和vivo在東南亞市場的發(fā)展情況還不錯。

事實上,關(guān)于華為、OPPO和vivo下調(diào)出貨量目標(biāo)市場早有預(yù)計,早在第一季度的時候,市場就有消息傳聞國內(nèi)市場出貨量最大的三家企業(yè)下調(diào)今年出貨量目標(biāo),而出現(xiàn)這樣的原因,主要有多方面。

其一,市場增長空間有限,盡管在過去的一年中華為、OPPO、vivo都取得了很大的增長,但是增長點主要在于國內(nèi)市場,但是就目前而言,雖然國內(nèi)市場仍在小幅度增長,同時,其余手機品牌的生存空間也在被其壓縮,但是這個量已經(jīng)很小,與此同時,在高端市場,華為、OPPO和vivo也在不斷挺近,單價與三星、蘋果相比依然有不小的差距,此外,有三星和蘋果的防守,導(dǎo)致其高端之路并不順暢,在這種情況下,其更多的彌補中偏向高端機市場的空白,反而這一空間成為其最為穩(wěn)妥的區(qū)域!

其次,則是受到供應(yīng)鏈市場的影響,缺芯少屏一直以來都是國內(nèi)智能手機廠商的弊端所在,尤其是出貨量前幾大品牌,盡管其市場需求大,供應(yīng)商雖說會優(yōu)先為其供貨,但是就OLED顯示屏、內(nèi)存芯片、電源管理芯片以及MLCC芯片等,長期以來一直存在缺貨漲價的情況,這也導(dǎo)致其在出貨量方面處處受到阻礙!

整體來看,華為是否能完成今年1.7億部的出貨量目前依然是個未知數(shù),雖然其2016年實際出貨量達到了1.5億元,但是就華為從去年年底到今年上半年的情況來看,其一直在強調(diào)追求利潤而非量,甚至一度放言可能會放棄市占率低于10%的海外市場,這點從華為意圖榮耀兩大品牌也可以看出,兩者均逐漸在向中偏高端市場靠攏!而在前不久,業(yè)界更是有傳言華為手機資金鏈有些緊張!

而OPPO和vivo走向海外市場則是必然的趨勢,原因主要在于,其在國內(nèi)主要布局三四線城市線下渠道,但是經(jīng)過這兩年快速的更新,三四線城市幾乎已經(jīng)完成由其兩家占據(jù)了絕大部分市場份額,與此同時,其的確也開始走向了一二線城市的線下渠道,這是建立在其品牌效應(yīng)已經(jīng)得到市場認(rèn)可的前提之下。

但是,不可忽略的是,在一二線城市的競爭者還有華為、小米、金立等手機品牌。在三四線城市發(fā)展受到空間限制、一二線城市競爭壓力過大的情況下,走向海外市場則成為OPPO和vivo必然的選擇,事實也證明,兩者所選擇的海外市場也與國內(nèi)三四線城市極為類似,無論是渠道還是市場特點均如此!

市場發(fā)展空間受限 OPPO/vivo被迫外走

對于當(dāng)前的華為、OPPO以及vivo而言,其實三者實際情況并不樂觀。以三者2016年的總體量來看,總計達到了3.2億部(包括海外市場),而國內(nèi)智能手機市場去年的總出貨量不過5億部,換而言之,三者出貨量總和與國內(nèi)市場總出貨量相比,其比例高達68%!

在手機報在線(http://www.sqssczs.com/)《OPPO之痛,vivo之殤》文中,曾講述過OPPO與vivo崛起的因素,包括耕耘線下渠道多年、運營商渠道及互聯(lián)網(wǎng)渠道乏力,以及抓住用戶痛點和品牌營銷等多方面因素。這也是為何兩者雖然有“高溢價”的“惡名”,但是其出貨量依然讓不少國內(nèi)手機廠商望塵莫及!

盡管如此,無論是OPPO還是vivo,其發(fā)展就像一艘航母,隨著其噸位的不斷壯大,其越到的阻力也不斷增加!在《OPPO之痛,vivo之殤》,講述了OPPO之痛在于一直被華為壓著打,且后面又有vivo緊追不放,而vivo之殤則在于其對于OPPO而言就如榮耀對于華為而言,永遠充當(dāng)市場的替補者,這點從其與OPPO發(fā)布的新品對比就可以看出。

值得一提的是,相對于華為的替補者榮耀,vivo在替補者這一角色中顯然更稱職。從華為、OPPO、vivo以及榮耀這四大品牌來看,存在遞減的關(guān)系,無論是從出貨量來看還是手機市場定位來看均是如此,這也就是說,vivo作為OPPO的替補者,手機的市場定位以及發(fā)布市場,與OPPO更加貼近一些,而榮耀作為華為的替補者,在這之間則插入了OPPO與vivo!下面我們從OPPO和vivo自身的發(fā)展來看看兩者之痛與之殤!

從OPPO與vivo發(fā)家史來看,兩者在國內(nèi)市場主要布局三四線城市線下渠道,在這一方面,OPPO與vivo具有其獨特的優(yōu)勢,其也熬過了最艱難的時期,不但自己開線下門店,同時也通過渠道商和運營商營業(yè)廳銷售,更重要的是其給出的利潤空間要大于其他手機品牌,這點從某種程度上來講,與當(dāng)初的健力寶極為類似,當(dāng)時健力寶面臨資金難題之際,甚至不少渠道商自愿主動集資!

但是,隨著OPPO和vivo不斷侵占三四線城市線下渠道,乃至近乎達到了霸占的地位,這勢必導(dǎo)致其在該市場的發(fā)展空間很有限。此外,更重要的是,OPPO和vivo在這兩年出貨量快速增長,除去依靠線下渠道以外,還有一個不可忽略的因素在于4G換機潮,三四線城市消費者的換機潮過程中無疑其是最大的受益者!

而從另外兩個方面來看,其一,OPPO和vivo手機的創(chuàng)新,縱觀其發(fā)布的眾多款手機,在外型方面實現(xiàn)的突破實在少之又少,頂多是在功能方面最一些“微創(chuàng)新”;其次,三四線城市的消費者就換機周期來看,遠遠不及一二線城市,這也成為OPPO和vivo手機在三四線城市銷售的重要阻礙!基于以上兩方面的因素,導(dǎo)致OPPO和vivo在三四線城市的發(fā)展的首個瓶頸出現(xiàn)!

此外,基于兩者在三四線城市的飽和度,以及三四線城市消費者換機周期長等因素,導(dǎo)致OPPO和vivo面臨兩者走向,其一是走向一二線城市,而其二則是走向海外市場。就前者而言,主要局限在國內(nèi)市場,但是對于OPPO和vivo而言,此時其優(yōu)勢相比在三四線城市要遜色很多,同時競爭者也很多,此外,消費者對品牌的認(rèn)識度以及可選擇性更多一些!

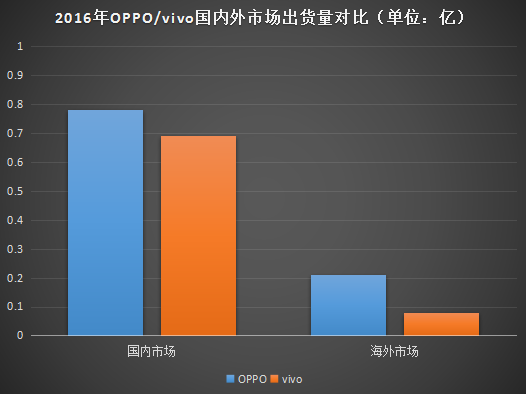

而走向海外市場則成為其增長的動力所在,通過對比華為、OPPO和vivo三者在海外市場的銷量可以看出,華為國內(nèi)外市場出貨量比例相差不大,幾乎是對半分。但是就OPPO和vivo來看,其兩者在海外市場的比例相對國內(nèi)要小很多,當(dāng)然,這也可以理解為其增長的空間也很大!

2016年OPPO全球出貨量是近1億部,而海外市場銷量僅為2000萬部,差不多只有20%,而vivo海外市場份額則更低,其全球出貨量是7730萬部,但是海外市場的出貨量差不多只有800萬部,占總出貨量比例為10.34%。通過數(shù)據(jù)對比可以看出,拓展海外市場不失為一種策略!

事實上,OPPO和vivo也的確在快速拓展海外市場,從兩者在海外市場的布局可以看出,其選擇的市場和國內(nèi)三四線城市有很多共同點,而在銷售渠道方面也幾乎是如出一轍的線下門店模式。

從兩者在海外市場布局地區(qū)來看,主要是在亞太東南亞地區(qū),從這些市場來看,除了印度以外,其余地區(qū)雖然說有很大的增長空間,但是其體量要小很多,與國內(nèi)市場相比,其更加偏向于碎片化。這對于OPPO和vivo而言,其如果像國內(nèi)采取一樣的營銷模式的話,那么其成本勢必將要有所增加,如OPPO和vivo在印度投放的廣告!

對于華為、OPPO以及vivo而言,想要完成總計4.8億部的出貨量難度著實有點大,但是其出貨量的增長可能性依然很大,對于它們而言,兩者在海外市場的目標(biāo)完全不一樣,而在國內(nèi)市場的競爭則會進一步惡化,此外,華為早前就曾表示或許將會放棄海外市占率低于10%的市場,如果這樣的話其勢必將會加強在國內(nèi)和歐洲市場的競爭力度,而OPPO與vivo在發(fā)展海外市場的同時,在國內(nèi)也會加強一二線城市的力度,在這種情況下,國內(nèi)手機廠商前幾大品牌的競爭格局或許又將洗牌!

01月07日 18:14

01月07日 18:14