眾所周知,當(dāng)前手機(jī)終端品牌的主要利潤(rùn)都被蘋(píng)果所吞下,但是2016年對(duì)于蘋(píng)果而言并非運(yùn)營(yíng)很好的一年,在過(guò)去的一年中,蘋(píng)果在很多地區(qū)的銷(xiāo)售均出現(xiàn)嚴(yán)重下滑,其中數(shù)大中華地區(qū)最為嚴(yán)重,主要原因是受到國(guó)內(nèi)手機(jī)品牌的沖擊,但是從凈利潤(rùn)來(lái)看,蘋(píng)果依然吞下當(dāng)前智能手機(jī)市場(chǎng)絕大部分利潤(rùn)。

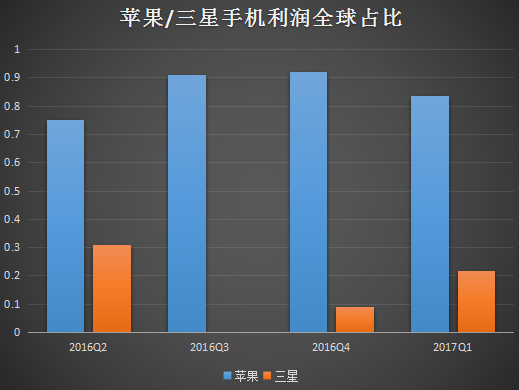

2016年第二季度蘋(píng)果智能手機(jī)業(yè)務(wù)的營(yíng)收利潤(rùn)率高達(dá)38%,占據(jù)了整個(gè)智能手機(jī)市場(chǎng)利潤(rùn)總額的75%,三星智能手機(jī)業(yè)務(wù)的運(yùn)營(yíng)利潤(rùn)率也達(dá)到了31%,占比也為31%。而到了第三季度,三星由于受到Note7新機(jī)爆炸事故影響,導(dǎo)致其凈利潤(rùn)嚴(yán)重下滑,所以在2016年第三季度,蘋(píng)果占全球智能手機(jī)市場(chǎng)的利潤(rùn)比例就達(dá)到了103.6%!在第四季度,蘋(píng)果依然占據(jù)全球智能手機(jī)市場(chǎng)92%的利潤(rùn)!

蘋(píng)果Q1占全球手機(jī)利潤(rùn)下降到83%

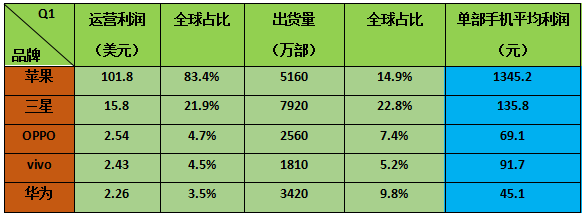

不過(guò)到了2017年第一季度,據(jù)Strategy Analytics數(shù)據(jù)顯示,今年第一季度,全球智能手機(jī)銷(xiāo)售業(yè)務(wù)的運(yùn)營(yíng)利潤(rùn)為122.1億美元。其中,蘋(píng)果占83.4%,約為101.8億美元。而三星僅占12.9%,約為15.8億美元,低于上年同期的21.9%。

今年第一季度,蘋(píng)果智能手機(jī)業(yè)務(wù)的運(yùn)營(yíng)利潤(rùn)率為30.7%。在智能手機(jī)市場(chǎng),30%的運(yùn)營(yíng)利潤(rùn)率可謂十分之高。相比之下,三星智能手機(jī)業(yè)務(wù)的運(yùn)營(yíng)利潤(rùn)率為9.7%,僅為蘋(píng)果的1/3。國(guó)內(nèi)其他手機(jī)廠商自然不用多說(shuō)!

據(jù)數(shù)據(jù)顯示,三星智能手機(jī)業(yè)務(wù)運(yùn)營(yíng)利潤(rùn)率近幾年不斷持續(xù)下滑。2013年的運(yùn)營(yíng)利潤(rùn)率為22.1%,2014年降至16%,2015年為11.1%,而2016年略微反彈至11.6%。

從2016年全年來(lái)看的話(huà),去年全球智能機(jī)市場(chǎng)的總營(yíng)業(yè)利潤(rùn)為537億美元。其中,蘋(píng)果去年的營(yíng)業(yè)利潤(rùn)為449億美元,占比高達(dá)79.2%;三星為83億美元,占比為14.6%。

而在中國(guó)手機(jī)品牌陣營(yíng)中,盡管2016年華為出貨量遠(yuǎn)遠(yuǎn)超過(guò)其他手機(jī)品牌,但是去年的智能機(jī)營(yíng)業(yè)利潤(rùn)只有9.29億美元,在全球利潤(rùn)中的占比為1.6%。OPPO、vivo去年在全球智能機(jī)市場(chǎng)的利潤(rùn)占比分別為1.5%、1.3%??傮w來(lái)算,中國(guó)前三大智能機(jī)品牌在全球智能機(jī)利潤(rùn)中的占比不到5%,差不多相當(dāng)于三星的三分之一!

從蘋(píng)果的角度來(lái)看,其壓力也不小,從近幾年來(lái)看,其在全球手機(jī)產(chǎn)業(yè)所占據(jù)的利潤(rùn)比例也不斷在下滑,2015年其所占比例為91%,要遠(yuǎn)遠(yuǎn)高于2016年的79.2%,而主要原因在于蘋(píng)果在過(guò)去的一年中在很多市場(chǎng)表現(xiàn)的并不如人意!

華為銷(xiāo)售額比OPPO多10億美元 運(yùn)營(yíng)利潤(rùn)卻不及OV

而在2017年第一季度,國(guó)內(nèi)手機(jī)廠商的格局也發(fā)生了改變,其中華為銷(xiāo)售額最高達(dá)到了64.7億美元,高于OPPO的54.1億美元,不過(guò),華為的運(yùn)營(yíng)利潤(rùn)卻不及OPPO,其中OPPO的運(yùn)營(yíng)利潤(rùn)為2.54億美元,而華為的只有2.26億美元,甚至連vivo的運(yùn)營(yíng)利潤(rùn)也要比華為高,其運(yùn)營(yíng)利潤(rùn)達(dá)到了2.43億美元!這也就是說(shuō),OPPO的運(yùn)營(yíng)利潤(rùn)要比華為多近2億元,而vivo的運(yùn)營(yíng)利潤(rùn)也要比華為多近1.2億元!

截至目前,OPPO、vivo、華為的運(yùn)營(yíng)利潤(rùn)僅次于蘋(píng)果和三星,但是整體來(lái)看差距依然龐大,OPPO的運(yùn)營(yíng)利潤(rùn)占比為4.7%,vivo的運(yùn)營(yíng)利潤(rùn)占比為4.5%、而華為的運(yùn)營(yíng)利潤(rùn)占比則為3.5%,三者加起來(lái)所占比為12.7%都不及三星!

以上五家手機(jī)廠商總運(yùn)營(yíng)利潤(rùn)占比加起來(lái)為115%,這也就是說(shuō),還有很多手機(jī)廠商處于虧損狀態(tài),據(jù)數(shù)據(jù)顯示,在300多家智能手機(jī)廠商中,只有10家盈利(盡管該數(shù)據(jù)統(tǒng)計(jì)并不全面,但是實(shí)際上,目前不少手機(jī)廠商的確處于虧損狀態(tài))。

從出貨量方面來(lái)看,2017年第一季度三星出貨量為7920萬(wàn)部,市占率為22.8%,而其2016年第一季度的出貨量同樣為7920萬(wàn)部,不過(guò)當(dāng)時(shí)的市占率卻是23.8%,這也就是說(shuō)在2017年第一季度全球智能手機(jī)出貨量有所增長(zhǎng)。

而蘋(píng)果在該季度的出貨量是5160萬(wàn)部,與2016年相比相差不大,華為出貨量為3420萬(wàn)部,與2016年的2810萬(wàn)部相比同比增長(zhǎng)了21.7%,市占率也增長(zhǎng)了1.5%,OPPO出貨量為2560萬(wàn)部,與2016年相比同比增長(zhǎng)了29.8%,市占率上升1.5%,vivo出貨量為1810萬(wàn)部,與2016年相比同比增長(zhǎng)了23.6%。

如果按照上述數(shù)據(jù)來(lái)算的話(huà),蘋(píng)果單部手機(jī)平均的運(yùn)營(yíng)利潤(rùn)為1345.2元人民幣,比其2016年單部手機(jī)的瓶頸運(yùn)營(yíng)利潤(rùn)要多45.2元,而三星的為135.8元,與其2016年單部手機(jī)的平均利潤(rùn)相比要降低69.2元,而OPPO的單部手機(jī)的運(yùn)營(yíng)利潤(rùn)為69.1元,與其2016年單部手機(jī)的平均利潤(rùn)相比要降低39.4元,vivo的則為91.7元,與其2016年單部手機(jī)的平均利潤(rùn)相比要降低元38.2元,華為的則為45.1元,與其2016年單部手機(jī)的平均利潤(rùn)相比要降低54元,這也就是說(shuō),從第一季度來(lái)看,除了蘋(píng)果單部手機(jī)的平均運(yùn)營(yíng)利潤(rùn)有所增長(zhǎng)以外,三星、vivo、OPPO和華為都出現(xiàn)下降的情況!

整體看來(lái),國(guó)內(nèi)手機(jī)廠商華為、OPPO和vivo手機(jī)售價(jià)正在不斷提高,進(jìn)一步向高端市場(chǎng)進(jìn)軍,但是在2017年第一季度單部手機(jī)平均凈利潤(rùn)來(lái)看,除了蘋(píng)果有所增長(zhǎng)以外,其余手機(jī)廠商的均出現(xiàn)下降的情況,主要原因在于在這一階段中高端市場(chǎng)所發(fā)布的新品并不多,對(duì)于蘋(píng)果而言這段時(shí)間有其優(yōu)勢(shì),但是進(jìn)入第二階段以后,國(guó)內(nèi)手機(jī)品牌的高端機(jī)將會(huì)逐漸發(fā)布,并且將持續(xù)到第三階段。

01月07日 18:14

01月07日 18:14