兩年的時(shí)間,OPPO與vivo如魅影一般閃現(xiàn)在手機(jī)市場(chǎng)第一線。2014年,全球智能手機(jī)出貨量前十名中不見(jiàn)OPPO和vivo身影,兩者出貨量3000萬(wàn)部左右;2015年,OPPO和vivo分別以3.8%、3.3%的全球市占率位居第八、第九名,國(guó)內(nèi)市場(chǎng)兩者出貨量分別為3530萬(wàn)部、3510萬(wàn)部位居第四、第五名,與上一年相比增長(zhǎng)16.67%。

但是到了2016年,OPPO全球出貨量達(dá)到9940萬(wàn)部,市占率為6.8%,vivo出貨量為7730萬(wàn)部,市占率為5.3%,兩者在國(guó)內(nèi)市場(chǎng)的出貨量分別為7840萬(wàn)部、6920萬(wàn)部。此時(shí)與上一年相比,兩者的增長(zhǎng)幅度分別達(dá)到了132.9%、103.2%!然而,出貨量已經(jīng)位列全球第三第四、國(guó)內(nèi)第二第三的OPPO和vivo,其發(fā)展并沒(méi)有想象中那般好!

OPPO/vivo崛起:線下渠道+深入消費(fèi)者+品牌營(yíng)銷+風(fēng)口

通過(guò)上述數(shù)據(jù)的對(duì)比能夠清晰看到,從增長(zhǎng)率來(lái)看,從2013年開(kāi)始,OPPO和vivo增長(zhǎng)的速度就非???,嚴(yán)格意義上來(lái)講,OPPO和vivo都是2011年才開(kāi)始真正的進(jìn)軍智能手機(jī)市場(chǎng)。2012年對(duì)于智能手機(jī)市場(chǎng)而言是極其嚴(yán)峻的一年,庫(kù)存積壓不下,這一年倒閉的手機(jī)廠商接二連三,而OPPO和vivo并未在這場(chǎng)風(fēng)暴中銷聲匿跡。

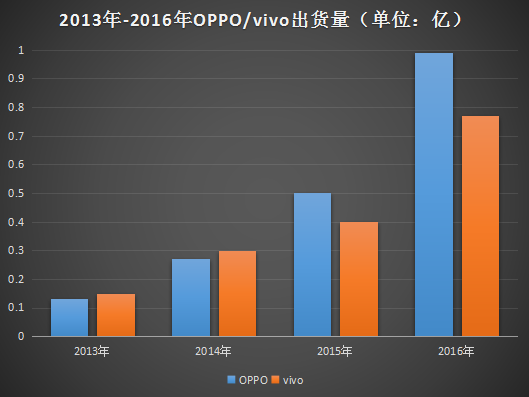

2013年,OPPO和vivo總出貨量均在1300-1500萬(wàn)部左右,到了2014年,兩者出貨量達(dá)到了3000萬(wàn)部左右,2015年OPPO更是達(dá)到了5000萬(wàn)部左右,而vivo卻在這一年停止在400萬(wàn)部,2016年為OPPO是近1億部,vivo也是近8000萬(wàn)部,至此兩者的差距也逐漸拉開(kāi)!那么,OPPO和vivo出貨量在近三年中大幅度增加的因素到底有哪些呢?

2014年,對(duì)于“中華酷聯(lián)”里的“中酷聯(lián)”而言,只是受打擊的開(kāi)始,在這一年中,運(yùn)營(yíng)商渠道的出貨量開(kāi)始降低,全渠道競(jìng)爭(zhēng)模式開(kāi)啟,其實(shí)這種勢(shì)頭從2013年就開(kāi)始發(fā)生,2014年只不過(guò)是在繼續(xù)蔓延。

而到了2015年,這種趨勢(shì)在三大運(yùn)營(yíng)商的政策之下更一步加強(qiáng),在2015年中,三大運(yùn)營(yíng)商降低對(duì)手機(jī)終端廠商的補(bǔ)貼,正因?yàn)榇?,?dǎo)致國(guó)內(nèi)手機(jī)廠商的渠道策略不得不發(fā)生重大改變。這也導(dǎo)致酷派和聯(lián)想出貨量大降,2015年底,酷派集團(tuán)董事長(zhǎng)李斌在其全球供應(yīng)商大會(huì)上表示:“今年主要是通過(guò)品牌渠道運(yùn)作,需求將會(huì)變得非常穩(wěn)定,而不像以往過(guò)于依賴運(yùn)營(yíng)商的補(bǔ)貼。”酷派和聯(lián)想的沒(méi)落,也正是從2015年開(kāi)始!

在這種情況下,非運(yùn)營(yíng)商渠道(線下渠道和線上渠道)均為受益者,而運(yùn)營(yíng)商渠道的出貨量下降,則為OPPO和vivo做出了很大的貢獻(xiàn),因?yàn)橐跃€下渠道來(lái)說(shuō),當(dāng)時(shí)主要是OPPO/vivo以及運(yùn)營(yíng)商渠道為主,在這種情況下,運(yùn)營(yíng)商渠道出貨量的降低,最大的受益者無(wú)非是OPPO和vivo,而且時(shí)間是從2013年持續(xù)到2015年,這對(duì)于OPPO/vivo而言是第一個(gè)增長(zhǎng)風(fēng)口!

進(jìn)入2014年下半年,國(guó)內(nèi)4G換機(jī)潮開(kāi)始,從2014年到2016年,4G換機(jī)潮處于高峰階段,同時(shí),而在2015年下半年開(kāi)始到2016年,屬于小米、榮耀的互聯(lián)網(wǎng)風(fēng)口也逐漸冷淡,在這段時(shí)間內(nèi),互聯(lián)網(wǎng)手機(jī)品牌倒閉風(fēng)波不斷,導(dǎo)致一些供應(yīng)鏈企業(yè)也受累。受益于這兩波風(fēng)口,對(duì)于OPPO和vivo而言又是一個(gè)增長(zhǎng)點(diǎn)!

前不久三大運(yùn)營(yíng)商均發(fā)布2016年度財(cái)報(bào),從中得知,中國(guó)移動(dòng)2016年的4G用戶總數(shù)是5.35億,僅2016年就新增了2.23億新用戶。對(duì)比一下中國(guó)電信和中國(guó)聯(lián)通,此時(shí)的中國(guó)電信4G用戶總數(shù)是1.22億,在2016年新增的4G用戶也有6341萬(wàn),雖然該數(shù)據(jù)與中國(guó)移動(dòng)的2.23億相比仍有巨大的差距,但是與中國(guó)電信4G用戶總數(shù)相比,相當(dāng)于其去年4G用戶翻倍,而中國(guó)聯(lián)通的4G用戶總數(shù)是1.05億,新增4G用戶是6040萬(wàn)。

總計(jì)三大運(yùn)營(yíng)商截至2016年4G用戶總數(shù)是7.62億,其中中國(guó)移動(dòng)占比高達(dá)70.21%!而在2016年三大運(yùn)營(yíng)商新增的4G用戶更是達(dá)到了3.46億,其中又以中國(guó)移動(dòng)獨(dú)占鰲頭,中國(guó)電信與中國(guó)聯(lián)通也是翻倍增長(zhǎng)。

毫無(wú)疑問(wèn),在2016年的4G手機(jī)換機(jī)潮過(guò)程中,OPPO和vivo成為智能手機(jī)廠商中最大的贏家,因?yàn)樵谶^(guò)去的一年中,4G換機(jī)潮主要是圍繞而三四線城市所展開(kāi),在這些城市的線下渠道中,OPPO和vivo所占據(jù)的份額自然不用多說(shuō)。

除了上述原因以外,OPPO和vivo之所以崛起,還包括以下一些因素,諸如深知消費(fèi)者需求,眾所周知,OPPO和vivo素來(lái)都有“高溢價(jià)”之稱(這也促就了其高利潤(rùn)),然而其銷量在風(fēng)口和營(yíng)銷的推動(dòng)下卻一直步步增加,這方面除了抓住消費(fèi)者痛點(diǎn)以外,還有一個(gè)重要因素在于其營(yíng)銷做的十分成功,這點(diǎn)不僅體現(xiàn)在其廣告,同時(shí)在其線下?tīng)I(yíng)銷同樣如此,以下線門店?duì)I銷為例,OPPO和vivo做的最成功的在于上下級(jí)員工產(chǎn)品信息的傳遞十分成功,而這一前提則是建立在有效的管理培訓(xùn)和市場(chǎng)督導(dǎo)之下!

值得一提的是,在2013年到2015年的價(jià)格戰(zhàn)中,OPPO和vivo從始至終都沒(méi)用參與過(guò),而當(dāng)時(shí)的價(jià)格戰(zhàn)也主要是局限于互聯(lián)網(wǎng)手機(jī)品牌,事實(shí)上,從2016年年底開(kāi)始,互聯(lián)網(wǎng)手機(jī)品牌紛紛調(diào)高售價(jià)!這也為其隨后的發(fā)展做了鋪墊!

OPPO之痛:前有狼后有虎 華為下面的“老二”

在上述數(shù)據(jù)中得知,在2013年、2014之際,OPPO的銷量其實(shí)并不如vivo,但是到了2015年,OPPO出貨量追趕上vivo甚至超越不少,尤其是到了2016年,OPPO的出貨量迅速超過(guò)vivo高達(dá)2200多萬(wàn)部,全球市占率也比vivo高出 1.5%。

那么,幾乎同時(shí)涉足智能手機(jī)市場(chǎng)的OPPO和vivo,為何前期OPPO不敵vivo后期反而又實(shí)現(xiàn)超越了呢?這與兩者的市場(chǎng)定位有很大的關(guān)系,或者說(shuō)以誰(shuí)為主導(dǎo)有很大的關(guān)系!

事實(shí)上,OPPO最初的定位是在全球市場(chǎng),而vivo誕生之際正是互聯(lián)網(wǎng)手機(jī)品牌火熱朝天之際,小米第一款手機(jī)誕生是在2011年10月,而vivo第一款手機(jī)的誕生是在2011年11月。2012年互聯(lián)網(wǎng)手機(jī)陣營(yíng)產(chǎn)量雖然并未正真爆發(fā),但是當(dāng)時(shí)誕生的互聯(lián)網(wǎng)手機(jī)品牌數(shù)量卻不在少數(shù)。

據(jù)數(shù)據(jù)顯示,2011年到2012年誕生的互聯(lián)網(wǎng)手機(jī)品牌數(shù)量多達(dá)100多家,而vivo受益于互聯(lián)網(wǎng)風(fēng)波(前文已經(jīng)提及2013年開(kāi)始運(yùn)營(yíng)商渠道開(kāi)始走下坡路,此前很長(zhǎng)一段時(shí)間基本上都是運(yùn)營(yíng)商渠道占主導(dǎo)地位),隨后兩年中vivo的出貨量都要高于OPPO不少。

但是實(shí)際上,從2015年到2016年,OPPO的出貨量之所以超越vivo,在很大程度上是兩者市場(chǎng)定位不一樣,如果說(shuō)將兩者合二為一來(lái)看的話,vivo此時(shí)更多的是充當(dāng)一個(gè)“助手”的角色。

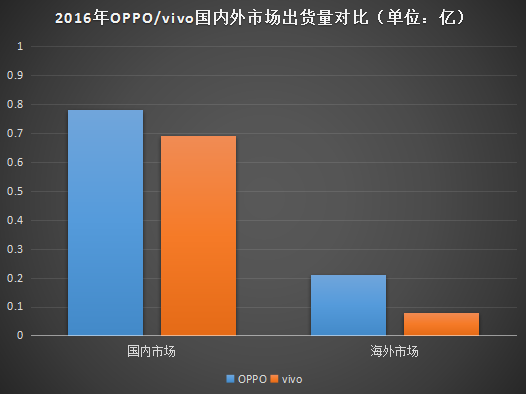

OPPO和vivo兩者隨后的發(fā)展?fàn)顟B(tài)基本上華為品牌與榮耀品牌差不多,華為的今天無(wú)疑離不開(kāi)當(dāng)初榮耀的貢獻(xiàn)。OPPO當(dāng)初定位全球市場(chǎng)也為其目前超越vivo做出了不小的貢獻(xiàn),這點(diǎn)從兩者2016年海外市場(chǎng)的出貨量對(duì)比就可以看出,2016年OPPO出貨量超過(guò)vivo 2200多萬(wàn)部,但是僅海外市場(chǎng),OPPO出貨量就達(dá)到了2000萬(wàn)部,而vivo幾乎只有800多萬(wàn)部左右。

換而言之,在國(guó)內(nèi)市場(chǎng),OPPO的出貨量與vivo之間的差距其實(shí)并不是很大!尤其是在2015年,OPPO出貨量高于vivo僅20萬(wàn)部!值得一提的是,OPPO出貨量去年之所以增長(zhǎng)這么快,其R9系列功不可沒(méi),據(jù)數(shù)據(jù)顯示,R9系列去年的銷量超過(guò)了3000萬(wàn)部!

以2016年出貨量來(lái)看,OPPO出貨量在華為之后,而且差距不小,同時(shí)又在vivo之前,通過(guò)上述數(shù)據(jù)可以看出,vivo與OPPO在國(guó)內(nèi)市場(chǎng)的差距其實(shí)并不大,主要在于海外市場(chǎng),所以說(shuō),在國(guó)內(nèi)市場(chǎng),OPPO當(dāng)前之痛在于前有華為壓著,后又有vivo追趕,同時(shí)還有小米等手機(jī)廠商,可謂前有狼后有虎!而在國(guó)際市場(chǎng),OPPO目前定位主要在于中篇高端市場(chǎng),而其所布局的地區(qū)也主要是在東南亞一帶,而在這些市場(chǎng)同樣有小米、金立等競(jìng)爭(zhēng)對(duì)手!

更為嚴(yán)重的是,線下渠道增長(zhǎng)的乏力,同時(shí)又缺乏創(chuàng)新,這不僅僅是OPPO所面臨的困境,同時(shí)也是vivo所面臨的困境,作為“大哥”的OPPO,除了vivo在發(fā)布XPlay6之前,其一直深處vivo身前,而后者似乎也永遠(yuǎn)在充當(dāng)一個(gè)“替補(bǔ)者”!

vivo之殤:OPPO永遠(yuǎn)的“替補(bǔ)者” 2017年出貨量目標(biāo)1.14億部

盡管OPPO和vivo同為段永平步步高旗下所有,但是,vivo一直很忌諱和OPPO做對(duì)比,其實(shí)vivo與OPPO的雙品牌戰(zhàn)略與華為品牌和榮耀品牌極為類似,華為的崛起離不開(kāi)榮耀,OPPO的崛起同樣也離不開(kāi)vivo,背后的憋屈唯有位列其后者能懂!

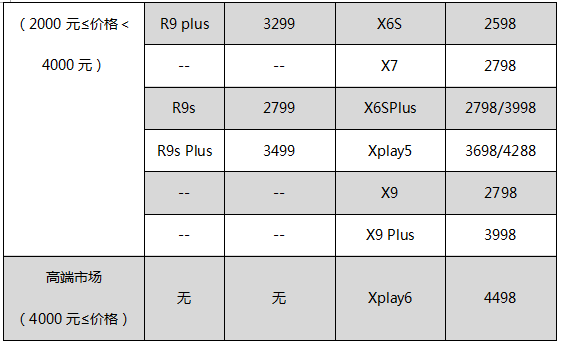

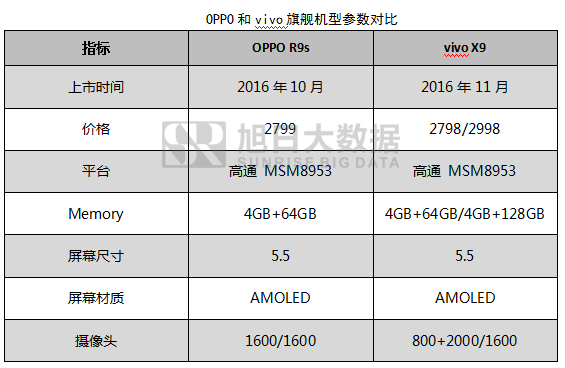

vivo之殤在于,從某種意義上講,vivo更多的是如榮耀一樣,充當(dāng)“替補(bǔ)者”的角色,OPPO和華為充當(dāng)先鋒,vivo和榮耀充當(dāng)后盾。這點(diǎn)從兩者發(fā)布機(jī)型的對(duì)比就足以看出,以O(shè)PPO和vivo為例,通過(guò)下圖我們可以看出,售價(jià)同一級(jí)別的機(jī)型,vivo產(chǎn)品發(fā)布的時(shí)間永遠(yuǎn)要稍后與OPPO幾個(gè)月,而且售價(jià)對(duì)比OPPO的要低于一些。頗有一絲“OPPO在前面撿西瓜vivo在后面撿玉米”的味道!

這點(diǎn)不僅能體現(xiàn)在國(guó)內(nèi)市場(chǎng),在印度市場(chǎng)也是如此,在印度市場(chǎng)OPPO手機(jī)售價(jià)主要在10000到20000萬(wàn)盧比(1000-2000人民幣),而vivo主要在7000到15000盧比(700-1500人民幣),可見(jiàn)vivo品牌定位依然比OPPO低。

以vivoX9而言,其對(duì)標(biāo)的是OPPO R9s,但OPPO R9s的表現(xiàn)要遠(yuǎn)優(yōu)于vivo X9。根據(jù)旭日大數(shù)據(jù)的監(jiān)測(cè),OPPO R9s從上市日至2017年1月31日,累計(jì)出貨量約為1054萬(wàn)部,月均出貨量約為351萬(wàn)部;vivo X9從上市至2017年1月31日,累計(jì)出貨量約為251萬(wàn)部,月均出貨量約為126萬(wàn)部。由此可見(jiàn)OPPO R9s的出貨量要遠(yuǎn)遠(yuǎn)高于vivo X9!

當(dāng)然,盡管目前來(lái)看,vivo充當(dāng)?shù)氖荗PPO“替補(bǔ)者”的身份,但是事實(shí)上,以其發(fā)布的XPlay6來(lái)看,vivo也在謀求超越,例如其發(fā)布XPlay6,而榮耀同樣如此,從去年下半年至今,顯而易見(jiàn)榮耀正在往高端市場(chǎng)進(jìn)軍,但是事實(shí)上,無(wú)論是榮耀還是vivo,它們能夠擺脫“替補(bǔ)者”的身份嗎?

早在2017年初,vivo首席運(yùn)營(yíng)官胡柏山就傳達(dá)了vivo該年度的市場(chǎng)出貨量目標(biāo):“vivo年其實(shí)一直在按照自己的節(jié)奏循序漸進(jìn)地增長(zhǎng),年增速都超過(guò)了50%。Vivo 2017年將依然能保持40%左右的增速,國(guó)內(nèi)市占率將在2016年16%的基礎(chǔ)上爭(zhēng)取達(dá)到20%,海外增速將超過(guò)100%。”

按照該比例來(lái)算的話,也就是說(shuō),2017年的目標(biāo)將達(dá)到1.12億部。但是從上半年來(lái)看,供應(yīng)鏈端有消息傳聞vivo X9和XPlay6庫(kù)存積壓不下,甚至傳聞兩者年初銷量大幅度下滑,隨后還有消息稱兩者拉長(zhǎng)供應(yīng)商貨款,從原初的半年賬期最長(zhǎng)延遲到半年之久!從這點(diǎn)也可以看出,在當(dāng)前的手機(jī)產(chǎn)業(yè)貿(mào)易中,話語(yǔ)權(quán)主要掌控在擁有大訂單者手中!

整體來(lái)看,OPPO和vivo當(dāng)前面臨的最大困境是自身,正如OPPO/vivo內(nèi)部人員所稱,如果OPPO/vivo某一天失敗了,那么,其不是被競(jìng)爭(zhēng)對(duì)手打敗,而是敗于自身。尤其是隨著線下渠道的乏力,而OPPO和vivo已經(jīng)成為眾矢之的,無(wú)論是在國(guó)內(nèi)市場(chǎng)還是在海外市場(chǎng)均有力均勢(shì)敵的競(jìng)爭(zhēng)對(duì)手,而且其“高溢價(jià)”特性也成為兩者發(fā)展的弊端,這也是為何兩者在選擇海外市場(chǎng)之際,基本上都是選擇手機(jī)發(fā)展并不成熟的市場(chǎng)。對(duì)于OPPO和vivo而言,身為“大哥”的OPPO得謹(jǐn)防前狼后虎,而不甘充當(dāng)“替補(bǔ)者”的vivo則想著如何突圍,兩者看似矛盾而又和諧,這也成為其穩(wěn)步成長(zhǎng)的關(guān)鍵,一旦這種和諧被打破,其后果不敢想象,任重而道遠(yuǎn),著實(shí)如此,兩者在各自的“痛”與“殤”中前進(jìn)!

01月07日 18:14

01月07日 18:14