不可否認,2016年是中國手機品牌極為重要的一年,經(jīng)過這一年的洗牌,手機出貨量排名已經(jīng)發(fā)生了很大的變化。據(jù)數(shù)據(jù)顯示,中國市場首次單季度出貨量超過一億三千萬臺,占全球市場總量的32.4%,是全球第二大市場美國的2.4倍,第三大市場印度的4.7倍。早在2015年的時候,當年全年中國市場出貨量前五名是:小米(6490萬部,15.0%)、華為(6290萬部,14.5%)、蘋果(5840萬部,13.4%)、OPPO(3530萬部,8.1%)、vivo(3510萬部,)。不過到了2016年,全年中國市場出貨量前五名是:OPPO(7840萬部)、華為(7660萬部)、vivo(6920萬部)、蘋果(4490萬部)、小米(4150萬部)。

產(chǎn)能集中化趨勢越發(fā)嚴重 形成“杠鈴型”

通過上述數(shù)據(jù)對比可以得知,在2016年全年中國市場出貨量前五名中,同比增長最大的是OPPO(122.2%),其次是vivo(96.9%),緊接著是華為(21.8%),而下滑幅度最大的是小米(36.0%),其次蘋果也下滑了23.2%。

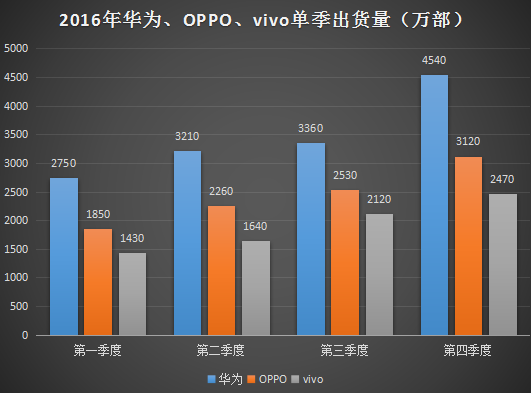

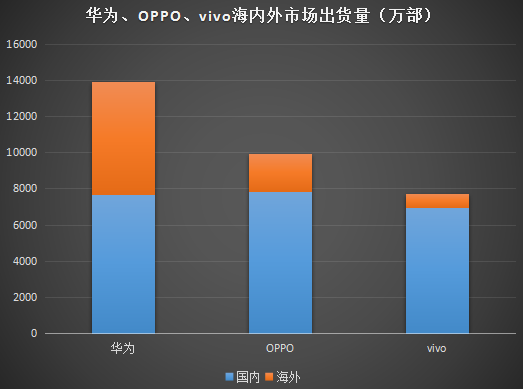

再來看看華為、OPPO和vivo這三家出貨量在全球排進前五的公司,2016年全球智能手機出貨量前五是三星(3.11億部)、蘋果(2.15億部)、華為(1.39億部)、OPPO(9940萬部)、vivo(7730萬部)。從華為、OPPO、vivo中國市場出貨量和全球市場出貨量可以得出,華為2016年在海外市場的出貨量是6240萬部,占總出貨量比例為44.89%,OPPO海外市場出貨量是2100萬部,占比為21.22%,而vivo海外市場的出貨量只有810萬部,占比為11.71%。

值得一提的是,在2015年的時候,OPPO與vivo出貨量相差無幾,但是到了2016年,兩者之間的差距已經(jīng)拉開很大,前者的出貨量比后者多2200多萬部,出貨量是后者的1.29倍,其中國內(nèi)出貨量比后者多900多萬部,海外市場更是比后者多1300多萬部。有趣的是,我們經(jīng)常會看到一些關(guān)于OPPO與vivo線下門店“公仔”干仗PK的視頻,往往也是都以OPPO獲勝結(jié)束。

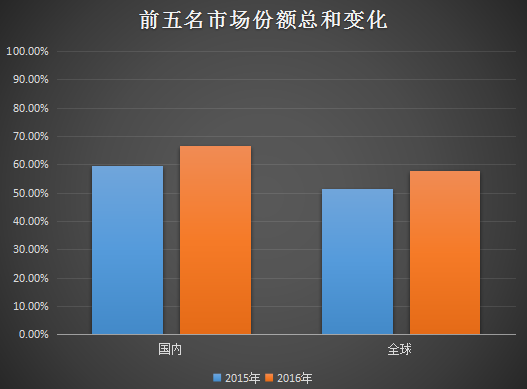

更重要的是,通過上述數(shù)據(jù)我們還可以得知,在2015年的時候,前五名出貨量所占中國市場總份額為59.7%,但是到了2016年,這一數(shù)據(jù)已經(jīng)攀升到了66.5%,以2016年第四季度來看,中國市場前五名所占市場份額更是達到了69.3%;而在全球市場,2015年前五名出貨量所占份額為51.5%,但是到了2016年,該數(shù)據(jù)也攀升到了57.8%,從2016年第四季度來看的話,前五名所占市場份額更是達到了60%。

從2014年開始至今,中國手機市場的發(fā)展超乎預料,且發(fā)生了很大的變化。2014年中國智能手機市場出貨量是4.21億部,排名第一的小米以5300萬部手機的出貨量取得12.5%的市占率,到了2015年,中國智能手機市場出貨量是4.34億部,小米依然以6500萬部的出貨量拿下15%的市占率,排名第二的華為以6300萬部的出貨量取得14.5%的市占率,但是到了2016年,排名第一的卻成了OPPO,其在中國市場的出貨量是7800萬部,市占率為16.8%,華為出貨量7600萬部,市占率為16.4%,vivo也以近7000萬部的出貨量獲得了14.8%的市占率,這三家公司的出貨量占據(jù)了中國市場總出貨量的48%!

通過這些數(shù)據(jù)的變化和對比,我們能夠很清晰的看到一個趨勢,那就是出貨量的集中化現(xiàn)象更加嚴重了,換而言之,兩級分化的趨勢更加嚴重了,即形成了“杠鈴形狀”。在2015年到2016年中,中國手機產(chǎn)業(yè)鏈倒閉的供應鏈廠商更是不在少數(shù)。

5年內(nèi):50家手機廠商大部分將消失

近來,IHS Markit的王陽表示,接下來手機產(chǎn)業(yè)必定會出現(xiàn)一輪手機廠商整合的高潮,他強調(diào),在未來的5年內(nèi),中國目前存在的50多家手機制造商大部分會消失!而據(jù)2015年數(shù)據(jù)顯示,工信部備案的中國手機廠商約有860家,加上未備案手機廠商總數(shù)約1500多家;與手機廠商配套的供應鏈廠商,500人規(guī)模以上、相對成熟的廠商大約有5000多家,若將200-300人規(guī)模工廠也算上,全國的手機供應鏈廠商應該上萬家。

從終端手機廠商來看,2015年,百加手機業(yè)務關(guān)閉、大可樂手機、東莞兆信通訊公司倒閉,阿里巴巴入股魅族、樂視入股酷派、天語轉(zhuǎn)向海外市場、諾基亞被收購。而從供應鏈來看,2015年,倒閉的手機供應鏈企業(yè)有:灃榮光電有限公司、東莞市鎰聯(lián)鑫電子、深圳市領(lǐng)信光電、惠州市寰達光電科技、友威光電(惠州)工廠、深圳龍崗福昌集團、東莞京馳塑膠科技、深圳中顯微電子、東莞友錦光電科技、深圳龍崗鴻楷興塑膠制品、深圳市同心誠光電、深圳市祥瑞德科技、深圳市世同科技、普光電子(蘇州)、深圳優(yōu)觸電子、深圳艾仕圖觸控電子。

到了2016年,億通倒閉,樂視入股酷派,微軟出售諾基亞功能機業(yè)務,百立豐被360入股,ivvi被深圳超多維收購,還傳言天語、夏新倒閉。手機供應鏈倒閉的企業(yè)同樣不在少數(shù),如華旭昌、東莞鎢珍電子、深圳聯(lián)合盛電子、深圳百利通、瑞谷科技、珠海及成通訊科技、深圳市艾迪斯電子科技有限公司、東莞市宇歐科技實業(yè)有限公司、偉創(chuàng)力電子制造(天津)有限公司、深圳市森維德電子科技有限公司、識別攝像頭模組相關(guān)OEM業(yè)務、深圳迪佑科技有限公司、TPK達鴻先進科技(廈門廠)有限公司、東莞YL光電科技有限公司;此外,還有一大批企業(yè)裁員,如魅族、聯(lián)想、摩托羅拉等。

從2016年來看,手機廠商之間的競爭早已經(jīng)不再是單一的性能競爭,尤其是智能手機性能差異化越來越小之際,競爭已經(jīng)從多元化轉(zhuǎn)向系統(tǒng)化;2016年最為重要的競爭莫過于渠道競爭以及供應鏈的競爭,以小米為例,上半年由于供應鏈出現(xiàn)問題,導致全年銷量急劇下降,三星由于Note7爆炸事故,導致當季凈利潤大幅度下降;而在供應鏈方面,去年全年手機供應鏈很多主要配件存在缺貨的現(xiàn)象,如處理器、顯示屏等。而在2017年之初,缺貨漲價最為的厲害的莫過于內(nèi)存,不過,據(jù)業(yè)界人士強調(diào),顯示屏將會成為2017年手機廠商之間競爭的關(guān)鍵所在。

至于2017年,據(jù)市場調(diào)研機構(gòu)GfK預測,2017年中國手機市場整體形勢嚴峻,市場零售規(guī)模4.95億部,同比將增長5.1%,相比2016年大幅放緩。而且匯率、成本、缺貨等考驗手機廠商盈利能力,人口紅利消失、城鎮(zhèn)化等深層影響各個品牌戰(zhàn)略發(fā)展前景。GfK通訊事業(yè)部研究副總監(jiān)金瑞兆強調(diào),廠商渠道、細分市場、高低線、產(chǎn)品布局等結(jié)構(gòu)型短板突破是再次增長的關(guān)鍵。市場重點由性價比主導的規(guī)模驅(qū)動向產(chǎn)品主導的價值驅(qū)動轉(zhuǎn)移,產(chǎn)品創(chuàng)新成為品牌價值提升的戰(zhàn)略核心。

01月07日 18:14

01月07日 18:14