對于手機供應鏈而言,今年最為火爆的詞語是“缺貨”和“漲價”等敏感字眼,其中缺貨漲價最為嚴重的當屬智能手機三大主流配件:處理器、面板和存儲器;從今年年初的面板,到隨后的處理器,再到當前的存儲器均處于嚴重缺貨狀態(tài);面板市場,無論是LCD還是OLED,均處于缺貨狀態(tài),國內(nèi)面板龍頭廠商京東方人員曾多次對筆者表示,京東方面前全系列產(chǎn)品均處于產(chǎn)能爆滿狀態(tài),業(yè)績一片大好。

而處理器方面,主要是聯(lián)發(fā)科缺貨,聯(lián)發(fā)科的處理器同樣是全線缺貨,其甚至多次表示缺貨將持續(xù)到明年第一季度;存儲器最近漲價尤為厲害,據(jù)筆者從臺灣相關網(wǎng)站查詢得知,當前存儲器基本上每天都處于漲價過程中。近來更是傳聞華為和OPPO由于受到存儲器缺貨影響,明年第一季度訂單將下修10%的訂單。

銅箔漲價30%持續(xù)到明年 金居開發(fā)股價上漲300%

在市場目光都聚焦在手機供應鏈配件缺貨上的同時,上游的材料同樣處于缺貨狀態(tài),其中銅箔片今年全年一直處于漲價過程中。據(jù)了解,銅價從今年3月份就開始上漲,領漲者主要是國內(nèi)第二大銅箔基板廠商建滔。截至目前,無論是鋰電池銅箔片和標準型銅箔片已經(jīng)處于有價無市的狀態(tài)。

在部分銅箔同業(yè)早已不堪長期低價關廠及部分銅箔轉向電動車所需鋰電池,供應印刷電路板(PCB)、銅箔基板(CCL)所須銅箔持續(xù)供不應求。據(jù)中國化學與物理電源行業(yè)協(xié)會數(shù)據(jù)顯示,包括銅箔、電解溶劑、鉆鹽等鋰電池原材料產(chǎn)品價格上漲十分明顯,部分產(chǎn)品價格上漲幅度甚至達到了50%。

銅價上漲受益最大的無非是銅箔片和代工廠商,這點從臺灣上柜公司金居開發(fā)營收就可以看出,上周(16日)金居開發(fā)盤中35.35元、收盤價34.65元均創(chuàng)上柜掛牌約6年歷史天價,更連續(xù)3個交易日天天量、價同創(chuàng)歷史新高,股價一周暴漲20%。

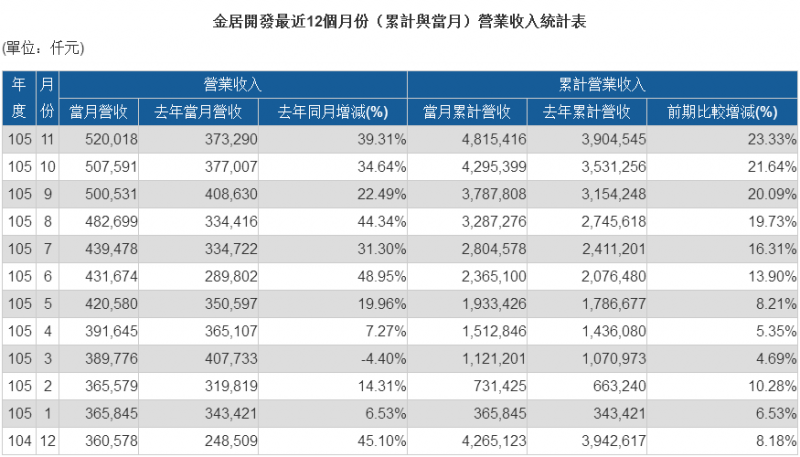

從營收方面來看,據(jù)筆者統(tǒng)計,從5月份到11月份,金居開發(fā)當月營收與去年同期相比,分別增長了19.96%、48.95%、31.30%、44.34%、22.49%、34.64%、39.31%,今年前十一個月累計營收與去年相比增長了23.33%,金居開發(fā)今年股價漲幅更是達到了近300%。

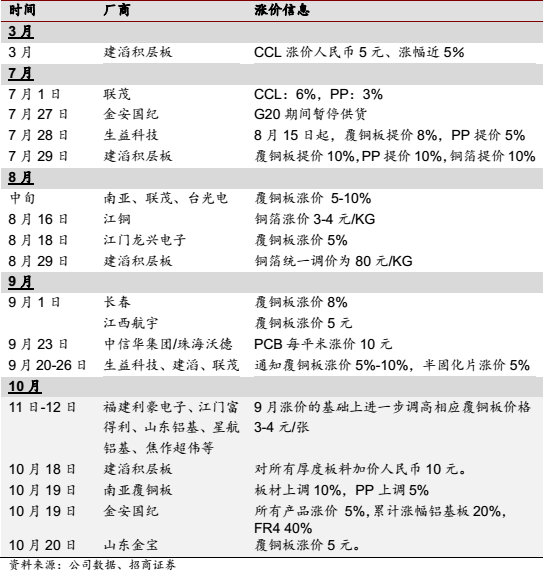

據(jù)了解,從3月份建滔領先漲價以后,7月份聯(lián)茂、建滔再次對覆銅板漲價,到了8月份,南亞、聯(lián)茂、太廣電等覆銅板大廠正式漲價5%——10%,其中南亞還會根據(jù)市場情況進行平均每兩個月進行一次調(diào)價,9月份,生益科技、建滔和聯(lián)茂繼續(xù)發(fā)布通知漲價,10月份以后,線是中小覆銅板廠商在9月份漲價的基礎上進行調(diào)高相關覆銅板價格3——4元/張,隨后建滔再次表示,對所有的厚度板料增加人民幣10元,在此之后,金安國紀、山東金寶也跟著發(fā)布漲價通知,漲幅在5%——10%之間。

而近期,到11月份和12月份,銅價上漲幅度更是一路飆升,據(jù)倫敦金屬交易所(LME)數(shù)據(jù)顯示,11月銅價漲幅20%,創(chuàng)下2006年4月以來單月最大。據(jù)金居開發(fā)表示,10月平均銅價每噸4732美元,11月增長到約5443美元,漲幅15.03%。

銅箔片漲價主因在鋰電池市場和代工費上漲 影響下游覆銅板和PCB產(chǎn)業(yè)

據(jù)悉,電子級銅箔是電子工業(yè)的基礎材料之一,主要用于CCL、FCCL、鋰電池,可以分為壓延銅箔和電解銅箔,電解銅箔主要用于PCB所需的剛性覆銅板(CCL),而壓延銅箔主要用于FPC所用的柔性覆銅板(FCCL),無論是壓延銅箔還是電解銅箔都可以用于鋰電池的負極材料,鋰電池和PCB是當前銅箔主要的應用市場,其中壓延銅箔在智能手機中的使用非常高,無論是手機鋰電池還是手機中的PCB都需要用到銅箔!

到了近兩個月,受到鋰電池場所備貨影響,銅箔價格再次出現(xiàn)大幅度上漲,因為銅箔性能的好壞直接決定了動力鋰電池的性能,此外,銅箔的精度、一直想和性能對鋰電池的影響也很大,相對電子級銅箔,鋰電池對銅箔的生產(chǎn)工藝和性能要求要更高,但是,新增鋰電池銅箔產(chǎn)能受到建設周期長、生產(chǎn)工藝壁壘高、設備特殊、投資大等多方面的影響,導致鋰電池銅箔片的供需關系存在矛盾性。據(jù)悉,銅箔是鋰電池負極集流體,在鋰電池成本結構中占比約4%——6%,新建產(chǎn)能將集中在2017年到2018年釋放,這也就是說行業(yè)供給缺貨或許將持續(xù)到2018年。

那么,銅價從今年3月份漲價至今的原因到底有哪些呢?綜合多方信息,得出的原因主要有兩個:一個在于鋰電池市場,另一個則在于代工費用漲價。其中鋰電池市場分為智能手機等消費類鋰電池市場以及汽車鋰電池市場。

首先來看鋰電池市場,鋰電池市場是造成今年銅價上漲的主要原因所在。從智能手機市場來看,今年智能手機市場超出整個供應鏈的預估,導致上述等多種配件嚴重缺貨。而在鋰電池市場,最為主要的還是在汽車鋰電池方面的供需超出預期。據(jù)了解,現(xiàn)在新增電動車鋰電池應用,銅箔需要大幅度擴充產(chǎn)能,同時又需要重資本,哪怕不缺生產(chǎn)設備,擴產(chǎn)完成也要一年半到兩年,產(chǎn)能擴充十分緩慢,在市場強勁需求之下,銅箔產(chǎn)業(yè)短期內(nèi)仍將呈現(xiàn)供不應求。

此外,汽車電子銅箔基板面積劇增,預估每臺車銅箔基板面積將從目前的0.5平方米增加至2平方米,若以每年全球汽車銷售量約1億臺估算,可望增加1.5億平方米的銅箔基板用量,去年銅箔基板全球銷售量約7億平方米,預估2020年將可成長至10億平方米,以1億平方米的銅箔基板約使用7萬噸的銅箔使用量推估,未來車用電子銅箔基板一年將增加約10.5萬噸的銅箔需求量,但實際上,當前的產(chǎn)能完全不能滿足市場需求。

除了上述原因以外,還有一個很重要的原因在于銅的代工成本出現(xiàn)了大幅度的上漲,金居開發(fā)已經(jīng)宣布12月銅箔代工費將繼續(xù)上漲。據(jù)金居開發(fā)統(tǒng)計,今年代工費已上漲15%至20%,其中第3季就逾5%,第4季及明年也持續(xù)看漲。

代工費方面,據(jù)了解,鋰電銅箔代工費在2007年——2008年的時候是7——8元/噸,但是到了2013年——2014年的時候,下降到了3萬元/噸,目前隨著汽車鋰電池需求的釋放,銅箔代工費又漲價到4萬元/噸。

此外,由于銅箔成本占覆銅板比重大,因此銅箔漲價對覆銅板廠商的影響同樣很大,但是由于覆銅板市場份額相對比較集中,據(jù)稱行業(yè)前三名企業(yè)市場份額總計達到了36%,所以在銅箔漲價的過程中覆銅板廠商水漲船高跟著漲價,以臺灣聯(lián)茂、臺光電、臺耀來看,這三家覆銅板廠商從今年年初開始業(yè)績就開始好轉,截至目前股價上漲幅度也超過了50%。

據(jù)招商證券表示,在原材料短缺的情況下,下游的覆銅板企業(yè)有望借助較高的話語權通過提高價格加強盈利能力,一般而言,覆銅板的成本結構匯總銅箔占比40%——50%,其余成本包括玻纖布、樹脂和人力成本等,以目前銅箔平均漲價30%、覆銅板漲價20%來看,覆銅板相應的毛利提高了3%——7%,如建滔銅箔漲價幅度在30%左右,而覆銅板從今年年中到目前,價格已經(jīng)調(diào)整了三次,每次都是上漲8%——10%左右,累計漲幅已經(jīng)接近銅箔,這將促使覆銅板的毛利率提高5到8個百分點。相對而言,PCB廠商要分散一些,且同質(zhì)化現(xiàn)象嚴重,在這種情況下,PCB廠商漲價的能力相對較弱,不過,銅箔的持續(xù)漲價依然將推動市場份額向PCB大廠聚集。

01月07日 18:14

01月07日 18:14