眾所周知,世界制造看中國(guó)制造,中國(guó)制造看東莞制造,東莞作為全國(guó)最大的制造中心,受益于中國(guó)硅谷深圳電子產(chǎn)業(yè)的發(fā)展,東莞制造也得到了快速的發(fā)展!據(jù)數(shù)據(jù)顯示,2015年東莞規(guī)模以上電子信息制造業(yè)企業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值5240.08億元,同比增長(zhǎng)了10.6%,占規(guī)模以上工業(yè)總產(chǎn)值的42.8%,僅從珠三角來看的話,東莞電子信息制造業(yè)規(guī)模僅次于深圳位居第二,其中智能手機(jī)、智能制造等為代表的先進(jìn)制造快速增長(zhǎng)!

日前,“2016 DITis東莞市IT峰會(huì)暨集成電路高峰論壇”在松山湖召開,據(jù)筆者從此次論壇中了解到,2015年東莞手機(jī)生產(chǎn)出貨量達(dá)到了2.74億部,而智能手機(jī)的出貨量為2.42億部,占據(jù)全國(guó)的44.9%,占據(jù)全球總量的18.7%,這意味著差不多全球每5部手機(jī)就有一部來自東莞制造,而總產(chǎn)值更是超過了2100億元!

據(jù)東莞市統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,東莞市規(guī)模以上手機(jī)整機(jī)生產(chǎn)企業(yè)就已經(jīng)達(dá)到了12家,其中業(yè)務(wù)營(yíng)收超過50家的有6家,包括華為(東莞)、OPPO、vivo、宇龍通信、華貝電子、金銘電子等手機(jī)整機(jī)生產(chǎn)廠商!到了2016年,僅前三個(gè)季度(1-9月),東莞智能手機(jī)的出貨量已經(jīng)達(dá)到了2.49億部,與去年全年相比就實(shí)現(xiàn)了近3%的增長(zhǎng);如果再算上白牌市場(chǎng)的話,恐怕該數(shù)據(jù)還將大幅上揚(yáng)!

智能手機(jī)接棒PC成為半導(dǎo)體主要驅(qū)動(dòng) 中國(guó)市場(chǎng)倍受國(guó)際大廠青睞

在過去的十年中,主導(dǎo)半導(dǎo)體集成電路發(fā)展的主要是PC市場(chǎng),但是近些年來,PC市場(chǎng)的一路下滑引人堪憂,與此同時(shí),從七八年前開始,智能手機(jī)開始接棒PC成為半導(dǎo)體集成電路的主要驅(qū)動(dòng)力,事實(shí)也證明,近六年來,在智能手機(jī)市場(chǎng)的促進(jìn)之下,半導(dǎo)體集成電路市場(chǎng)的確得到了快速發(fā)展實(shí)現(xiàn)了翻天覆地的變化,這點(diǎn)從以臺(tái)積電為代表的芯片制造商的營(yíng)收以及芯片制造工藝制程就可以看出!

臺(tái)灣資策會(huì)產(chǎn)業(yè)情報(bào)研究所資深產(chǎn)業(yè)顧問兼資深總監(jiān)陳子昂也表示:“通訊IC隨著智能手機(jī)市場(chǎng)快速成長(zhǎng)與采用IC數(shù)量增加影響,比重已經(jīng)超越計(jì)算機(jī)相關(guān)應(yīng)用,成為全球最主要應(yīng)用市場(chǎng)!中國(guó)大陸半導(dǎo)體市場(chǎng)規(guī)模近些年來正逐年增加,從2009年開始,中國(guó)大陸半導(dǎo)體市場(chǎng)規(guī)模就占全球20%以上,2016年該數(shù)據(jù)更是有望達(dá)到31%!正因?yàn)榇?,?guó)際半導(dǎo)體大廠紛紛布局中國(guó)大陸市場(chǎng),提前卡位以獲得當(dāng)?shù)厥袌?chǎng)商機(jī)!”

對(duì)于明年半導(dǎo)體發(fā)展趨勢(shì),陳子昂認(rèn)為,受益于智能手機(jī)維持小幅度增長(zhǎng)、PC產(chǎn)業(yè)衰退幅度放緩以及車用電子等新興市場(chǎng)的發(fā)展,預(yù)計(jì)2017年全球半導(dǎo)體市場(chǎng)將較2016年增長(zhǎng)近2%,市場(chǎng)規(guī)模達(dá)到3375億美元!

據(jù)工業(yè)與信息化部賽迪研究院周萌副所長(zhǎng)表示,2015年全球半導(dǎo)體市場(chǎng)規(guī)模達(dá)到了3352億美元,受到PC市場(chǎng)持續(xù)下滑、智能手機(jī)市場(chǎng)需求放緩、美元走強(qiáng)以及庫存積壓等多種因素的影響,全球半導(dǎo)體市場(chǎng)在連續(xù)增長(zhǎng)了兩年之后,2015年同比下降了0.2%。而在2014年,全球半導(dǎo)體市場(chǎng)規(guī)模為3358.4億美元,與2013年相比同比增長(zhǎng)了9.90%。盡管如此,但是隨著行業(yè)去庫存加速,以及汽車電子、工業(yè)終端等新興市場(chǎng)的崛起,2016年全球半導(dǎo)體營(yíng)收預(yù)計(jì)較比去年將增長(zhǎng)0.3%,而到了2017年,更是有望增長(zhǎng)3.1%!

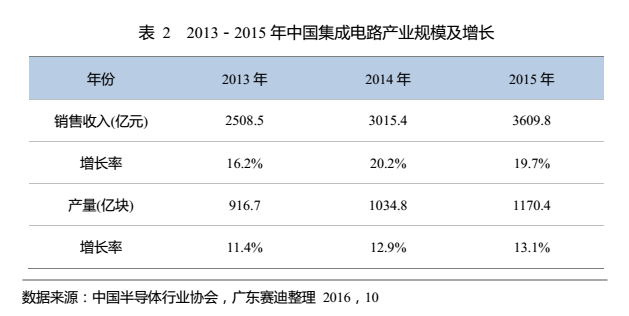

在國(guó)家政策的扶持之下,其中國(guó)內(nèi)半導(dǎo)體集成電路產(chǎn)業(yè)2015年銷售額達(dá)到了3609.8億元,與前一年相比同比增長(zhǎng)了19.7%,IC設(shè)計(jì)業(yè)銷售額為1325.0億元,占總銷售額36.7%,同比增長(zhǎng)26.6%,芯片制造業(yè)銷售額為900.8億元,占總銷售額26.5%,同比增長(zhǎng)26.5%,封測(cè)業(yè)銷售額為1384.0億元,占總銷售額的38.3%,同比增長(zhǎng)10%,從這份數(shù)據(jù)也可以看出,芯片制造業(yè)為在三大產(chǎn)業(yè)中所占份額最低,主要原因在于國(guó)內(nèi)芯片制造廠商主要以中芯國(guó)際為主并不多,同時(shí)受到國(guó)際企業(yè)的技術(shù)及設(shè)備壟斷與隔離,封裝企業(yè)近些年的增長(zhǎng)較快,主要受益于國(guó)內(nèi)芯片設(shè)計(jì)企業(yè)以及海外訂單雙重驅(qū)動(dòng),但是截至目前增長(zhǎng)速度已經(jīng)放緩,全球封裝市場(chǎng)基本上已經(jīng)形成了三足鼎立之勢(shì)!

隨著國(guó)內(nèi)集成電路產(chǎn)業(yè)的發(fā)展,芯片設(shè)計(jì)、制造和封測(cè)三大產(chǎn)業(yè)的格局也在發(fā)生變化,整體看來,芯片設(shè)計(jì)業(yè)所占比重呈現(xiàn)逐年上升的趨勢(shì),2015年芯片設(shè)計(jì)業(yè)所占比重達(dá)到了36.7%,而封測(cè)業(yè)所占比重則下降到38.3%!

從各國(guó)發(fā)展情況來看,美國(guó)企業(yè)仍占據(jù)主導(dǎo)地位,在2015年全球前20達(dá)半導(dǎo)體企業(yè)中,美國(guó)企業(yè)為8家,日本企業(yè)為3家,歐洲、臺(tái)灣也分別為3家,韓國(guó)為2家,新加坡一家!從半導(dǎo)體產(chǎn)業(yè)角度來看的話,芯片制造則最為搶眼,2015年以臺(tái)積電、格羅方德、聯(lián)電等為代表的芯片制造商業(yè)績(jī)表現(xiàn)都極為突出,不過,受到2015年移動(dòng)終端市場(chǎng)增速放緩的影響,芯片制造商業(yè)績(jī)同樣也承受了很大的壓力。

僅從大陸市場(chǎng)來看的話,目前中芯國(guó)際投產(chǎn)或在建的廠房達(dá)到了13座,其中12寸晶圓廠更是達(dá)到了7座,8寸晶圓廠為6座,此外,華虹宏力、華力微、紫光、長(zhǎng)江存儲(chǔ)/武漢新芯、英特爾、三星、格羅方德、TI、晶合、德科瑪、臺(tái)積電、晉華、臺(tái)聯(lián)電、先進(jìn)半導(dǎo)體等總共還28座廠房,其中12寸晶圓廠為17座,8寸晶圓廠為11座,這也就是說,當(dāng)前大陸投產(chǎn)或在建的12寸晶圓廠已經(jīng)達(dá)到了24座!

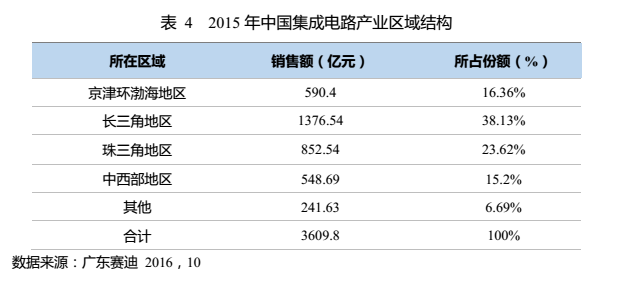

從國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)分布格局來看,主要以長(zhǎng)三角區(qū)、珠三角區(qū)、京津環(huán)渤海區(qū)、中西部地區(qū)以及其他地區(qū)為主,其中長(zhǎng)三角區(qū)所占份額最高達(dá)到了38.13%,其次是珠三角區(qū)達(dá)到了23.62%,京津環(huán)渤海區(qū)為16.36%,中西部地區(qū)為15.2%,其他地區(qū)為6.69%。從這幾大區(qū)域來看,隨著半導(dǎo)體領(lǐng)域的投資不斷向中西部地區(qū)加強(qiáng),促使中西部地區(qū)在國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)中的地位也不斷上升,所占份額也不斷在提高,與珠三角以及京津環(huán)渤海區(qū)的產(chǎn)業(yè)規(guī)模正不斷縮??!

對(duì)于國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)主要發(fā)展特征,據(jù)周萌強(qiáng)調(diào),主要體現(xiàn)在三方面,一是產(chǎn)業(yè)發(fā)展領(lǐng)先全球,設(shè)計(jì)業(yè)表示尤為突出,他表示,設(shè)計(jì)業(yè)始終起到領(lǐng)頭羊的作用,2015年國(guó)內(nèi)IC設(shè)計(jì)業(yè)增速達(dá)到了26.6%,不僅明顯高于國(guó)內(nèi)半導(dǎo)體增長(zhǎng)整體速度,同時(shí)也高于全球IC設(shè)計(jì)業(yè)增長(zhǎng)速度,國(guó)內(nèi)IC設(shè)計(jì)業(yè)首次有華為海思和嶄新同學(xué)兩家企業(yè)入圍全球Fabless廠商排名前十!其次是技術(shù)水平穩(wěn)步提升,“第十屆(2015年度)中國(guó)半導(dǎo)體創(chuàng)新產(chǎn)品和技術(shù)”共計(jì)評(píng)出53項(xiàng),遠(yuǎn)遠(yuǎn)高于2014年的36項(xiàng)!

其三是資本運(yùn)作大潮持續(xù),跨國(guó)整合不斷,紫光收購(gòu)西部數(shù)據(jù)被美國(guó)否決以后,轉(zhuǎn)而聯(lián)手打造合資子公司西部數(shù)據(jù)有限公司,最新消息,前不久南茂科技股價(jià)在臺(tái)灣半導(dǎo)體股集體下滑的情況暴漲10%,傳聞與紫光入股關(guān)系深遠(yuǎn),不過日前,南茂科技宣布終止紫光入股案,不過據(jù)市場(chǎng)推測(cè),南茂與紫光極有可能采取通用的合作方式,那就是雙方成立合資公司!近兩年來全球半導(dǎo)體產(chǎn)業(yè)并購(gòu)收購(gòu)層出不窮,可能大部分人認(rèn)為中國(guó)表現(xiàn)最為突出,但是實(shí)際上,2015年中國(guó)大陸企業(yè)并購(gòu)案總金額(僅公開發(fā)布并購(gòu)金額)僅為171.4億美元,這在國(guó)際半導(dǎo)體產(chǎn)業(yè)并購(gòu)中,所占份額只有12%!

對(duì)于全國(guó)半導(dǎo)體產(chǎn)業(yè)今后的發(fā)展,正如中國(guó)科學(xué)院微電子研究所所長(zhǎng)葉甜春總結(jié)道:“經(jīng)過多年的發(fā)展,中國(guó)集成電路產(chǎn)業(yè)已經(jīng)建立了較為完整的技術(shù)體系,產(chǎn)業(yè)鏈培育和布局基本已經(jīng)完成,下一階段重點(diǎn)瞄準(zhǔn)行業(yè)應(yīng)用進(jìn)行業(yè)務(wù)整合,并提供技術(shù)解決方案,同時(shí),自主創(chuàng)新與國(guó)際合作要有供應(yīng)模式,作為一個(gè)高度國(guó)際化產(chǎn)業(yè),中國(guó)本土半導(dǎo)體產(chǎn)業(yè)的發(fā)展必須走向開放、合作的道路;此外,國(guó)際化是中國(guó)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展方向,中國(guó)集成電路企業(yè)應(yīng)該從低階制造者提升為技術(shù)方案提供者,進(jìn)而轉(zhuǎn)化為全球半導(dǎo)體行業(yè)的戰(zhàn)略合作伙伴,把中國(guó)產(chǎn)業(yè)生態(tài)發(fā)展為全球產(chǎn)業(yè)鏈!”

陳子昂也表示:“在3C產(chǎn)品應(yīng)用趨于成熟的情況下,全球半導(dǎo)體市場(chǎng)進(jìn)入帝都成長(zhǎng)階段,產(chǎn)業(yè)成熟的跡象十分明顯,近些年掀起了一股并購(gòu)風(fēng)潮,也說明半導(dǎo)體產(chǎn)業(yè)進(jìn)入了重整期;同時(shí),隨著3C產(chǎn)品應(yīng)用成長(zhǎng)放緩,國(guó)際半導(dǎo)體大廠通過利基產(chǎn)品和新興應(yīng)用產(chǎn)品布局,各自尋找成長(zhǎng)點(diǎn),以處理器行業(yè)為例,處理器從業(yè)者持續(xù)發(fā)展人工智能和自動(dòng)駕駛等高運(yùn)算需求應(yīng)用市場(chǎng)(前不久臺(tái)積電也曾表示今后高運(yùn)算將會(huì)成為半導(dǎo)體主要?jiǎng)恿Γ?;此外,大陸持續(xù)加大投入半導(dǎo)體行業(yè)的政策資源,一方面參與國(guó)際企業(yè)的征兵,另一方面吸引國(guó)際大廠與大陸發(fā)展策略結(jié)盟,全球半導(dǎo)體出現(xiàn)新格局,通過結(jié)盟的方式,打造服務(wù)器設(shè)備的生態(tài)系,而臺(tái)灣方面同樣在進(jìn)行資源整合,芯片設(shè)計(jì)在PC應(yīng)用方面依然具有供應(yīng)鏈優(yōu)勢(shì)!”

東莞半導(dǎo)體發(fā)展?fàn)顩r及趨勢(shì):設(shè)計(jì)業(yè)增強(qiáng)制造業(yè)仍為空白

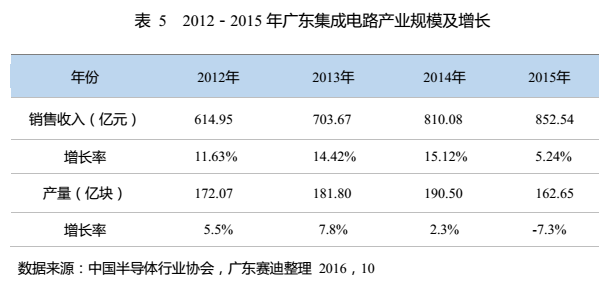

珠三角地區(qū)位于廣東省,其產(chǎn)業(yè)規(guī)模僅次于長(zhǎng)三角區(qū),在國(guó)內(nèi)所占份額達(dá)到了23.62%,而廣東省去年全年集成電路產(chǎn)業(yè)銷售額更是達(dá)到了852.54億元,同比增長(zhǎng)了5.24%,主要分布在珠三角地區(qū),集成電路企業(yè)總共約有300多家,其中芯片設(shè)計(jì)企業(yè)約有270多家,芯片制造約有10家,芯片封裝約有20家!制造業(yè)主要分布在深圳、珠海和中山,封裝企業(yè)主要分布在深圳、廣州、中山和東莞,研發(fā)設(shè)計(jì)和售后服務(wù)主要分布在深圳、珠海、廣州、東莞等地區(qū)。

與此同時(shí),廣東省作為中國(guó)主要的集成電路元器件市場(chǎng)和電子整機(jī)生產(chǎn)基地,其應(yīng)用市場(chǎng)龐大,占據(jù)全國(guó)70%以上的集成電路市場(chǎng)需求,根據(jù)海關(guān)總署統(tǒng)計(jì),2015年廣東省集成電路進(jìn)口量為1181.1億個(gè),進(jìn)口金額為853.68億美元,出口量為318.46億個(gè),出口金額為124.84億美元,較2014年同比增長(zhǎng)31.4%!

以廣東省局部地區(qū)來看,其中深圳設(shè)計(jì)業(yè)規(guī)模較大、技術(shù)高,封裝和制造相對(duì)薄弱一點(diǎn),服務(wù)也較為單一,不過,在維持設(shè)計(jì)業(yè)發(fā)展的前提下,制造業(yè)和封裝業(yè)同時(shí)也謀求轉(zhuǎn)型提升,如前不久中芯國(guó)際在深圳就啟動(dòng)了一項(xiàng)12寸晶圓廠工程!廣州則在設(shè)計(jì)和封裝方面有技術(shù)優(yōu)勢(shì),制造業(yè)同樣缺乏領(lǐng)頭企業(yè),今后需要引進(jìn)高端人才!而珠海產(chǎn)業(yè)鏈則相對(duì)要完善一些,形成了從設(shè)計(jì)、制造到封測(cè)、系統(tǒng)應(yīng)用的集成電路產(chǎn)業(yè)鏈,東莞則以設(shè)計(jì)為主,中山以制造為主!整體看來,廣東省集成電路產(chǎn)業(yè)擁有較為完善的產(chǎn)業(yè)鏈,在設(shè)計(jì)、制造和封測(cè)領(lǐng)域聚集了華為海思、中興微電子等一批優(yōu)秀的芯片設(shè)計(jì)企業(yè)。

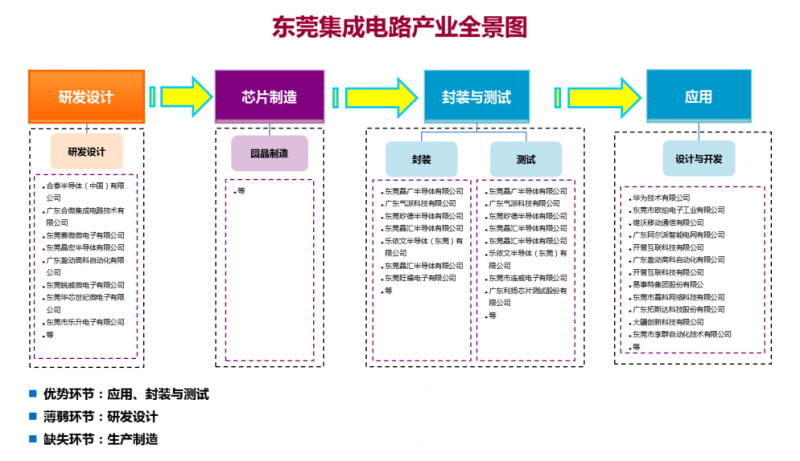

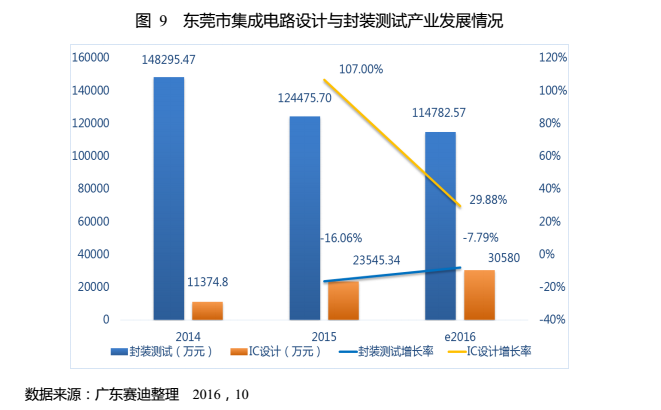

值得一提的是東莞地區(qū),長(zhǎng)期以來,東莞地區(qū)給人的感覺是低端制造,但是,隨著這些年來的發(fā)展,東莞已經(jīng)向高端制造轉(zhuǎn)型。據(jù)數(shù)據(jù)顯示,2015年東莞市集成電業(yè)產(chǎn)業(yè)營(yíng)收約為15.40億元,其中芯片封測(cè)營(yíng)收約為13.03億元,芯片研發(fā)設(shè)計(jì)類約為2.37億元,而芯片制造則完全為空白!預(yù)計(jì)2016年全年?duì)I收有望達(dá)到15.48億元,同比增長(zhǎng)0.52%,其中芯片封測(cè)營(yíng)收約為12.38億元,芯片研發(fā)設(shè)計(jì)類約為3.10億元,與2015年相比,封測(cè)業(yè)營(yíng)收有所下降,而設(shè)計(jì)業(yè)營(yíng)收有所增長(zhǎng)!整體看來,2015年東莞市集成電路芯片應(yīng)用市場(chǎng)規(guī)模約在1200——1500億元之間,智能終端、智能制造和LED照明等領(lǐng)域應(yīng)用市場(chǎng)極大!

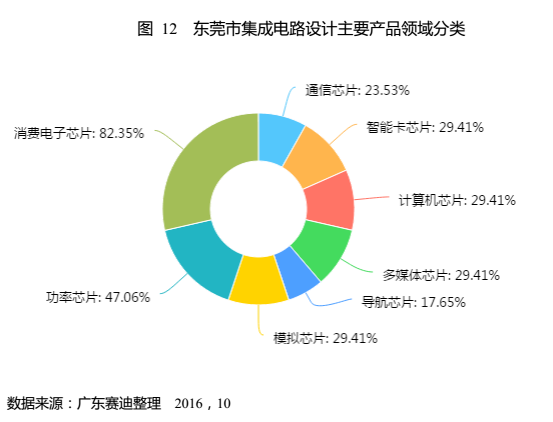

據(jù)周萌總結(jié),東莞集成電路產(chǎn)業(yè)發(fā)展主要有4個(gè)特點(diǎn),首先是行業(yè)應(yīng)用廣泛,產(chǎn)業(yè)鏈逐步完善,配套能力強(qiáng),以智能終端。電腦了那個(gè)不叫和周邊設(shè)備、電子元器件為主,配套率高達(dá)95%,據(jù)數(shù)據(jù)顯示,東莞82.35%的集成電路企業(yè)產(chǎn)品涉及消費(fèi)類電子芯片,47.06%的企業(yè)產(chǎn)品涉及功率芯片,29.41%的企業(yè)產(chǎn)品涉及計(jì)算機(jī)芯片、多媒體芯片、模擬芯片等,與東莞智能手機(jī)、平板電腦等消費(fèi)類電子行業(yè)、LED照明產(chǎn)業(yè)十分契合!

其次是芯片設(shè)計(jì)企業(yè)增長(zhǎng)快速,初步形成了集聚態(tài)勢(shì);東莞芯片設(shè)計(jì)產(chǎn)業(yè)近三年來都呈現(xiàn)爆發(fā)式增長(zhǎng),2014年設(shè)計(jì)業(yè)產(chǎn)值約為1.14億元,同比增長(zhǎng)101.14%,2015年設(shè)計(jì)業(yè)產(chǎn)值約為2.35億元,同比增長(zhǎng)106.99%,預(yù)計(jì)2016年設(shè)計(jì)業(yè)產(chǎn)值約為3.06億元,同比增長(zhǎng)29.88%!

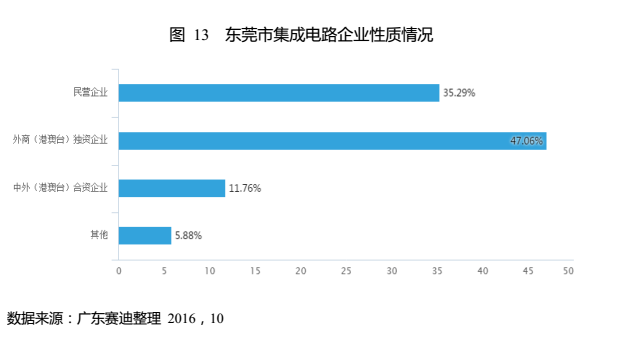

其三是以臺(tái)商等外資為主,創(chuàng)業(yè)企業(yè)快速成長(zhǎng),根據(jù)數(shù)據(jù)顯示,東莞外商獨(dú)資和合資企業(yè)占比高達(dá)58.82%,民營(yíng)企業(yè)占比為35.29%,其他外資占比為5.88%,歸屬國(guó)有企業(yè)為零!外商主要集中在封測(cè)領(lǐng)域,也是當(dāng)前東莞集成電路三大產(chǎn)業(yè)中產(chǎn)值最高的一個(gè)領(lǐng)域,主要原因在于創(chuàng)辦時(shí)間較早,具有較強(qiáng)的技術(shù)基礎(chǔ)和市場(chǎng)份額;而民營(yíng)企業(yè)則主要集中在芯片設(shè)計(jì)業(yè)!

其四是除了研發(fā)環(huán)節(jié),其高端人才嚴(yán)重不足!據(jù)數(shù)據(jù)顯示,215年中國(guó)集成電路產(chǎn)業(yè)從業(yè)人數(shù)為39.4萬人,其中技術(shù)人員為14.1萬人,預(yù)計(jì)到了2020年,從業(yè)人數(shù)將達(dá)到79.2萬人,其中技術(shù)人員也達(dá)到32.44萬人,不過國(guó)內(nèi)集成電路行業(yè)專業(yè)人才儲(chǔ)備數(shù)量少,中高級(jí)人才缺口達(dá);以東莞為例,東莞大部分芯片設(shè)計(jì)業(yè)公司人員規(guī)模在50人以下,很多甚至不足20人!規(guī)模較大的企業(yè)基本上都是分布在深圳和上海地區(qū)!

談及東莞集成電路產(chǎn)業(yè)發(fā)展存在的問題,周萌坦然表示:“整體看來,東莞集成電路產(chǎn)業(yè)規(guī)模體量不大,銷售額不足全國(guó)的0.5%和廣東省的2%,體制上的缺陷造成主要以臺(tái)資等外企為主,凸顯民族資本相對(duì)較小;其次,相對(duì)深圳、廈門、珠海和無錫等集成電路產(chǎn)業(yè)發(fā)展政策,東莞集成電路產(chǎn)業(yè)政策在強(qiáng)度、范圍和方式等方面存在嚴(yán)重不足,特別是在融資上存在較大的體制性障礙,面臨嚴(yán)重的融資難、融資資本高等問題;此外,東莞集成電路產(chǎn)業(yè)技術(shù)水平不僅和時(shí)間先進(jìn)水平存在明顯的差距,同時(shí)也落后珠三角深圳和珠海等地區(qū),在技術(shù)創(chuàng)新方面面臨著知識(shí)產(chǎn)權(quán)、標(biāo)準(zhǔn)、產(chǎn)業(yè)配套等多重壁壘和制約;同時(shí),當(dāng)前東莞在集成電路的高中端人才方面極為缺乏,特別是系統(tǒng)級(jí)高端設(shè)計(jì)人才、集成電路市場(chǎng)營(yíng)銷人員、高端管理人才和團(tuán)隊(duì)極為匱乏,人才招留難是普遍存在的線下,加快人才引進(jìn)、人才培育和平臺(tái)建設(shè),成為亟待解決的問題!”

此外,周萌還強(qiáng)調(diào),今后東莞集成電路的發(fā)展首先應(yīng)該建立健全政策體系,強(qiáng)化產(chǎn)業(yè)頂層設(shè)計(jì),加強(qiáng)芯片產(chǎn)業(yè)的金融政策創(chuàng)新,推動(dòng)產(chǎn)業(yè)與金融的有機(jī)結(jié)合;其次需要強(qiáng)化各類資金支持,加快研究設(shè)立芯片產(chǎn)業(yè)發(fā)展投資基金,其三加大人才引進(jìn)培養(yǎng),推動(dòng)高校、研究機(jī)構(gòu)與芯片產(chǎn)業(yè)人才培養(yǎng)基地,完善企業(yè)科技人員分配激勵(lì)機(jī)制;其四是加強(qiáng)企業(yè)引進(jìn)和服務(wù)提升,支持現(xiàn)有芯片企業(yè)研發(fā)創(chuàng)新和做大做強(qiáng),同時(shí)著力引進(jìn)一批具有綜合競(jìng)爭(zhēng)力和帶動(dòng)力的龍頭企業(yè)!

01月07日 18:14

01月07日 18:14