南都記者連日來實地調查小米線下渠道發(fā)現(xiàn),經(jīng)銷商對銷售小米熱情不高,而旗艦體驗店小米之家的客流、銷量與預期相距甚遠。

昔日被粉絲追捧的“偶像”究竟怎么了?“目前是小米的一個谷底,”小米董事長雷軍在上個月小米手機部二次創(chuàng)業(yè)的誓師大會上并不諱言目前的困境。此時距離今年5月18日雷軍宣布直管手機研發(fā)和供應鏈已過去49天。創(chuàng)業(yè)多艱,有手機企業(yè)高管認為,小米在技術、品牌,以及對趨勢的判斷上都出現(xiàn)了問題。技術上不如華為等積累深厚,“屌絲用戶”品牌提振乏力,且高估了互聯(lián)網(wǎng)對于手機銷售的拉動力。“現(xiàn)在才開始大力建設線下渠道為時已晚”。

經(jīng)銷商冷眼:

每賣一臺小米手機都是虧的

今年初,雷軍曾表示希望小米成為具有世界級效率的零售連鎖集團,“要做科技圈的無印良品,3-4年內小米之家要做到一千家。”但從小米官網(wǎng)來看,截至目前,中國大陸以及港澳臺地區(qū),小米之家和小米專賣店在內的線下渠道僅有33家。但與之相比,OV的線下門店數(shù)是以萬計。

“手機線上的銷量占比已從18%下降到15%。”第一手機界研究院院長孫燕飚表示。這一背景下,走到線下幾乎是今年所有手機廠商的重點課題,小米也不例外。

“構建線下渠道體系起碼需要3-5年,小米的積累明顯不夠。”有手機行業(yè)高管表示。孫燕飚也認為,線下需要產(chǎn)品多元化,“線上走量要做到低價,但線下沒有利潤空間是不行的。另外,無論國內國外,線下產(chǎn)品肯定有一定區(qū)隔,小米過去一款機型走天下,但現(xiàn)在行不通了。”

目前,線下主要的渠道來自于運營商與開放渠道,但因為補貼減少運營商渠道式微,開放渠道成為目前主流。不過,經(jīng)銷商們對銷售小米的熱情并不高。“線下渠道要給零售商留有相對的利潤空間,互聯(lián)網(wǎng)手機的利潤空間太低了,小米大概100元左右,而OV、華為有400元左右。”手機綜合賣場廣東麗的通訊董事總經(jīng)理孫劍告訴南都記者,線下門店有物流、人力、租金等成本,就連開個發(fā)票都有幾十元成本。“按照小米這些互聯(lián)網(wǎng)手機給的利潤空間,我們每賣一臺手機都是虧的。”

而小米同樣不想選擇經(jīng)銷商。“經(jīng)銷商需要加價賺錢,所以無法做到線上線下同價。”小米聯(lián)合創(chuàng)始人兼總裁林斌曾告訴南都記者,直營的小米之家是他們所倚重的線下渠道模式。“一般零售模式會假定固定人流量以及轉化率,最大化每個顧客的毛利空間,而小米直營店可以反過來,按個位數(shù)的運營毛利,通過極大的人流量打平。”只要我們的門店日常人流在1500-2000人之間,這個零售模式就能成立。“

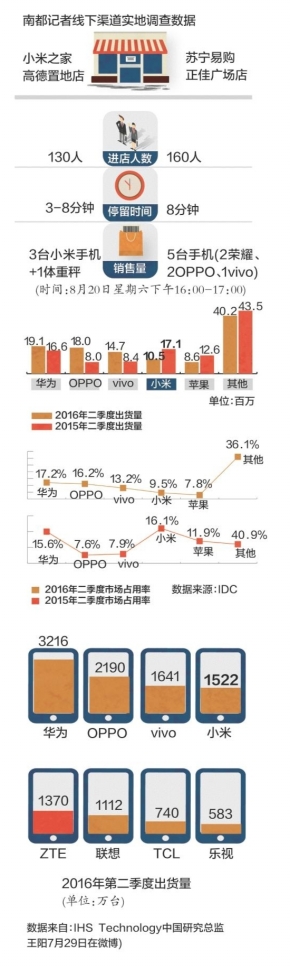

但南都記者選擇日常人流量最高峰的周六下午16點-17點時間段,在小米之家廣州高德置地門店監(jiān)測其人流量發(fā)現(xiàn),一小時的高峰中,只有130多人進入小米之家,平均停留時間3-8分鐘,這一小時中總僅售出3臺小米手機。

即便按照周末客流最高峰計算,每天開店10小時,小米之家每日的平均客流量也僅在1300人左右,遠未達到林斌的預期。而在同一時間,南都記者監(jiān)測蘇寧易購正佳廣場門店,其人流量160人,總共賣出2臺榮耀、2臺OPPO以及1臺Vivo。

作為一家直營門店,這個銷量遠不能覆蓋成本。林斌曾透露說,高德置地店大概200平方米,配備約14個人工,租金和人工大概占成本70%。按高德置地平均30元/日/平方米的租金、一個員工7000元/月薪資折算,這個門店日常運營成本約40萬元/月。按照一臺手機200元的利潤,起碼要賣2000部手機才能實現(xiàn)收支平衡。

供應鏈管理:

銷售模式改變帶來巨大挑戰(zhàn)

每個手機都需要一個獨特技術賣點,在今年2月發(fā)布的小米5的“黑科技”中,一個主要亮點就是尊享版的3D陶瓷后蓋。但在這次小米放言“現(xiàn)貨管夠”的“8.16”周年慶上,尊享版一直“暫時缺貨”。曾有小米內部人士透露,陶瓷后蓋良品率太低,在10%左右徘徊,甚至一度停產(chǎn)。雷軍此前的一次演講也坦言,今年小米有三個月供應鏈極度缺貨。

曾有網(wǎng)友透露:“供應鏈管理的一個重要工作是品質管理,我之前應邀參觀過小米的代工廠南京英華達,沒有看到任何小米參與品管工作的跡象。”實際上據(jù)南都記者了解,占據(jù)小米攝像頭30%訂單量的舜宇光學至今也沒有小米的品控人員駐點。

有供應鏈人士告訴南都記者,小米前期依靠普路通這種供應鏈管理公司有助于快速成長,但弊端也很明顯。“普路通相當于中介機構,不會為了小米的利益去死命得罪供貨商。這就意味著有很多妥協(xié),比如小米想要壓低成本,普路通不太會主動跟供應商談價格,或者小米手機上的一些創(chuàng)新點不能及時地實現(xiàn)。”

所謂的創(chuàng)新點,就是一些獨有的高科技賣點,比如目前最先進的屏幕是日本in-Cell以及三星AMOLED。三星為了向自有品牌產(chǎn)量傾斜導致許多手機廠商受限,OPPOr9就因此推出一個非AMOLED的r9km。

今年5月,雷軍宣布親自主抓供應鏈。據(jù)南都記者了解,近兩個月,雷軍先后兩次前往韓國拜訪三星與LG洽談屏幕,三星為保護本品牌不予供貨,而LG則擔心互聯(lián)網(wǎng)品牌拉低產(chǎn)品定位。“小米正與上海和輝洽談,但它的月產(chǎn)量也就150萬左右。”

“小米過去喜歡搞預售,在深圳的供應鏈調貨是以天為單位。小米的零庫存也是建立在供應鏈話語權基礎上。但是AMOLED這種緊缺資源是需要備貨量。”孫燕飚如是表示。

其實,小米供應鏈管理更大的挑戰(zhàn)來自于銷售模式的改變。“初期小米在網(wǎng)上賣得火,加上預售模式,他可以提前兩個月采購,到時直接發(fā)貨,不會滯留庫存。但現(xiàn)在線下就肯定會形成庫存,供應鏈管理就更難了,”手機聯(lián)盟秘書長王燕輝告訴南都記者,小米現(xiàn)在機型越來越多,操作失誤的空間也勢必越來越大。

粉絲模式?jīng)_擊:

撒金代言+廣告能行嗎

關于小米與OV截然不同的企業(yè)風格,雙方粉絲在網(wǎng)上的激辯精彩紛呈。小米粉絲將OV稱為“廠妹機”,而OV粉絲則把小米稱為“屌絲機”。有OV粉吐槽:“拿著1000元的屌絲機嘲笑3000元的手機本身就很可笑”;而小米粉則說:“3000元的手機打個游戲比1000元的手機還卡更可笑”。盡管雙方粉絲吐槽持續(xù)升級,但在業(yè)內看來,今年OV的“東風”明顯壓倒了小米的“西風”。

事實上,小米過度追求性價比的粉絲模式已遭到?jīng)_擊。“沒能及時在產(chǎn)業(yè)鏈布局和提高產(chǎn)業(yè)鏈影響力方面有所作為,用戶從發(fā)燒友群體向大眾群體切換時,過于依賴價格的一種競爭維度,忽視了品質和個性化維度。”《價值線》專家尹生曾對媒體如是表示。

另一位手機高管對此也表示贊同。被性價比吸引的用戶本身是沒有忠誠度的,“通過性價比捕獲網(wǎng)上用戶在初期可以走量,但這種策略現(xiàn)在被更為低價的魅族、樂視沖擊很明顯。如今,小米要追求品牌溢價,紅米、小米都提價了200元,原有的屌絲用戶也被分流了。”

此外,單一的“粉絲模式”顯然是一塊短板,小米最近不吝重金補課也許正是遭遇了滿滿的危機感———紅米pro近期開始起用代言人,線下投放樓宇廣告等。但一位手機高管向南都記者表示,“一口氣選擇三位不同粉絲群體的代言人,小米可能想求合集,但最終可能只有交集。”

與此同時,另一個手機廠商360則并不看好小米的“面面俱到”。“小米年初從發(fā)燒改成了黑科技,無論從營銷的角度和品牌的角度都不是一個很好的定位,因為人群太廣了,而這次紅米又定義為‘國民手機’,又試圖做一個所有人都要買的手機。”360公司董事長周鴻祎說,所謂爆款說白了就是沒有核心技術,“新的手機格局需要找到自己的核心定位。“

小米的拐點日益明顯,最終是一蹶不振,還是能夠卷土重來,今年底或許就有答案。

01月07日 18:14

01月07日 18:14