導讀:十年前,一場手機產(chǎn)業(yè)內(nèi)遷潮浩浩蕩蕩的開始,而近兩年,由計劃到落地,由上游到下游、由巨無霸到小而美,手機產(chǎn)業(yè)鏈遷徙潮開始加速。

在過去的一年里,中國手機品牌廠商業(yè)績亮眼。在2015年全球十大手機出貨量排名中,中國品牌占據(jù)了七席。

雖然成績喜人,但是不可否認的是,全球乃至中國地區(qū)的手機增速正在放緩。

據(jù)相關數(shù)據(jù)顯示,2015年中國手機品牌合計出貨量接近6億部;同比增長4.5%,而在2016年中國智能手機增量預計只有2%。

經(jīng)過幾年的“野蠻式”增長之后,中國手機產(chǎn)業(yè)已經(jīng)由增量市場迅速進入到存量市場。競爭方式也從單一產(chǎn)品的競爭,進入到了技術、研發(fā)、資金、管理等多方面的綜合實力的競爭。

一直以來,以深圳為主的珠三角地區(qū)是手機制造行業(yè)的聚集地,形成了從上游芯片廠商到下游觸摸屏、攝像頭廠商等完整的產(chǎn)業(yè)集群,曾經(jīng)占據(jù)了中國手機產(chǎn)業(yè)出貨量50%以上的市場份額。

但是在激烈的市場競爭中,受限于成本管控和資金壓力,珠三角地區(qū)的企業(yè)想要做到轉(zhuǎn)型升級并不容易。在手機行業(yè)進入微利時代,龐大的人工成本開支給企業(yè)帶來巨大的壓力。

與此同時,手機相關企業(yè)不斷選擇內(nèi)遷。據(jù)相關數(shù)據(jù)顯示,2015年接近有近百家手機相關企業(yè)進行了內(nèi)遷,創(chuàng)造了數(shù)百億的市場價值。

由于歐菲光和舜宇等供應鏈的龍頭企業(yè)的明星效應,推動了手機終端品牌以及手機供應鏈內(nèi)遷速度正在加快,而憑借內(nèi)陸地區(qū)的人力成本和集群效應,部分手機企業(yè)已經(jīng)順利開始轉(zhuǎn)型升級。這一現(xiàn)象,是中國手機產(chǎn)業(yè)一次重要的轉(zhuǎn)折點,也會對手機產(chǎn)業(yè)格局產(chǎn)生深遠的影響。

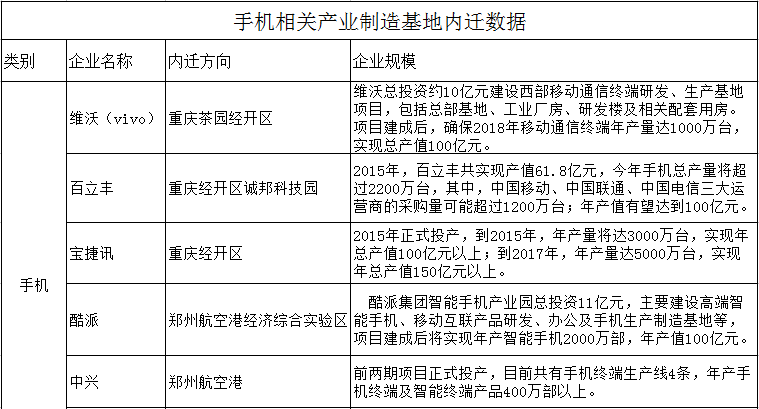

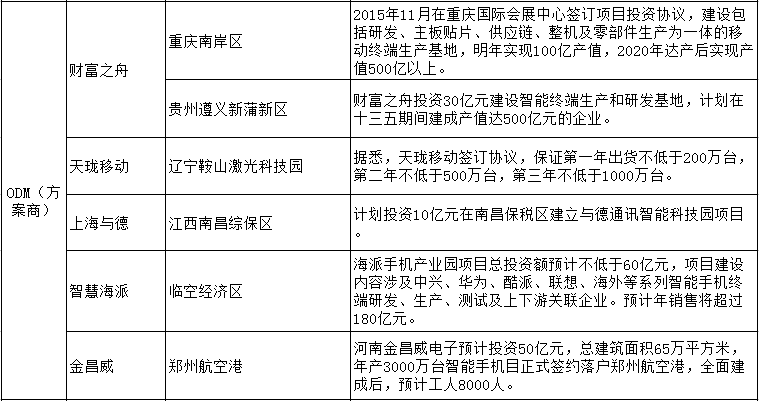

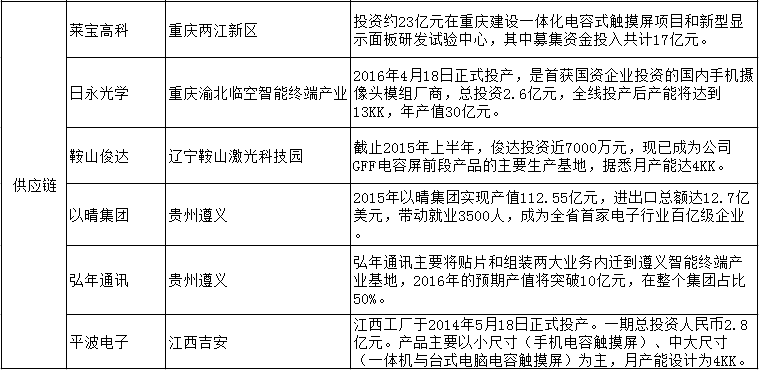

接下來我們就看看,有哪些企業(yè)轉(zhuǎn)移到了內(nèi)陸地區(qū),具體情況如何。下圖為部分手機相關產(chǎn)業(yè)的內(nèi)遷情況,以及轉(zhuǎn)移后的產(chǎn)能和產(chǎn)值狀況,僅供業(yè)內(nèi)同行參考。

01月07日 18:14

01月07日 18:14