瑞聲科技,蘋果最大的聲學器件供應商,隨著蘋果的水漲船高,瑞聲科技估價在2017年底突破了180元/每股,然而,從2017年11月初開始至今,其股價一路下跌到目前的80元/每股,這一水準已經(jīng)與2017年上半年被沽空后的最低位持平。

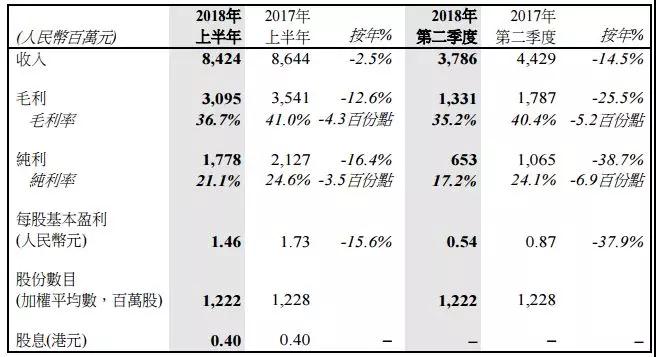

8月22日,瑞聲科技發(fā)布上半年的財報,數(shù)據(jù)顯示:上半年營收為84.24億元,同比減少2.5%。毛利為30.95億元,同比減少12.6%。毛利率為36.7%,同比減少4.3個百分點。凈利潤為17.78億元,同比減少16.4%。這是瑞聲科技從2014年以來,首次業(yè)績下降!

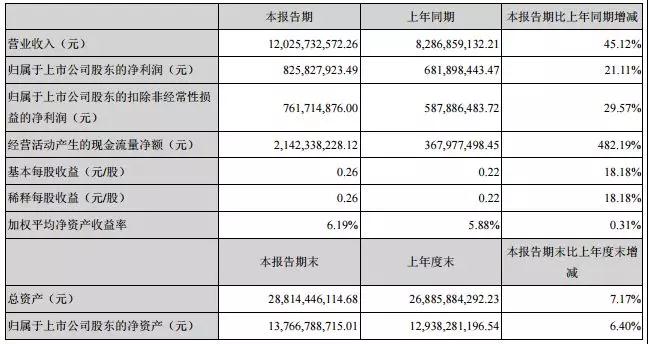

立訊精密,蘋果連接器供應商,2018年開始還打入蘋果MacBook金屬外殼供應鏈。數(shù)據(jù)顯示:2018年上半年其營收為120.25億元,同比增長45.12%,凈利潤為8.25億元,同比增長21.11%,并預計前三季度凈利潤將達到13.53-14.60億元,同比增長25%-35%。

兩個看似完全不相干的企業(yè),此前就在蘋果的聲學器件市場展開了激烈的競爭,目前更是狹道相逢:據(jù)手機報在線(http://www.sqssczs.com/)近期從手機產(chǎn)業(yè)多名人士處了解到,瑞聲科技正在遭立訊精密搶單——包括馬達和聲學器件。而在此前,立訊精密更是拿到了蘋果MacBook金屬外殼訂單,通過蘋果扶植立訊精密,可以揣測的出,蘋果供應鏈未來將迎來較大的洗牌,均衡供應鏈廠商實力將成為蘋果對供應商的下一步動作!

上半年業(yè)績對比:

瑞聲科技4年來凈利首跌,立訊精密同比大增21.11%

據(jù)瑞聲科技上半年財報顯示:上半年實現(xiàn)營收84.24億元,同比下跌2.5%;凈利潤17.78億元,同比下跌16.4%,這是瑞聲科技自2014年首次業(yè)績下降。上半年該集團的兩大核心業(yè)務分部——聲學和觸控馬達精密器件的銷售額分別占總銷售額的51%及41%。前者期內(nèi)銷售額同比增長4%至43億元人民幣,后者期內(nèi)銷售額同比減少17%至34億元人民幣。

與此同時,瑞聲科技的毛利率較去年同期下降了4.3個百分點至36.7%;純利率亦較去年同期下降3.5個百分點至21.1%。該集團表示,毛利率下滑主要是因為產(chǎn)品結構變化及人民幣升值,凈利率下滑主要是因為高額研發(fā)投入以及業(yè)務擴張帶來的管理成本增加。

據(jù)瑞聲科技表示,2018年上半年,隨著智能手機滲透率日漸趨近飽和,全球智能手機出貨量同比下降了2.4%。市場相對疲弱,特別是第二季度智能手機銷量低于預期,抵消了公司第一季度所取得的同比增長,對公司上半年的業(yè)務表現(xiàn)造成了短期的影響。

毛利表現(xiàn)方面,毛利率下降了4.3個百份點,其中的3.0個百份點由人民幣升值所致。另一不利因素則是產(chǎn)品結構變化所致。因此,2018年上半年的毛利為人民幣31億元,較2017年上半年的人民幣35億元減少人民幣4.46億元。

2018年上半年的凈利潤為人民幣17.78億元,純利率從24.6%下降3.5個百份點至21.1%。經(jīng)營費用略有上升,主要是由于關于未來產(chǎn)品的定向高額研發(fā)投入以及因集團業(yè)務擴張帶來管理成本增加引致。

下半年是智能手機行業(yè)的傳統(tǒng)高峰期,將迎來更多新旗艦機型發(fā)布上市。其強調:事實上,安卓客戶已從今年上半年開始不斷尋求產(chǎn)品突破,公司的先進解決方案已在市場上獲得了廣泛的關注。安卓客戶對公司業(yè)務所帶來的收入和利潤貢獻比重將持續(xù)錄得增長。

聲學業(yè)務方面,2018年上半年銷售額同比增長4%。據(jù)瑞聲科技表示,隨著獨立的受話器和揚聲器分別升級至揚聲器模組設計帶來更佳立體聲音質表現(xiàn),聲學平均單機價值(平均銷售價格)呈持續(xù)上升的趨勢。因此,雖然受話器和揚聲器的銷量在2018年上半年相應地下降,但由于揚聲器模組的出貨量和平均銷售價格的上漲,揚聲器模組銷售額增長超過16%,帶動聲學板塊業(yè)務整體上升。

觸控馬達和精密器件/結構件業(yè)務方面,2018年上半年營收總計為34億元,較2017年同期減少17%。其中觸控馬達的銷售額由于出貨量減少而受到影響。而在微機電系統(tǒng)器件業(yè)務方面,出貨量增長推動微機電系統(tǒng)器件的收入同比增長25%,達到了3.44億元。

新升級觸控解決方案,例如基于美學外觀要求的虛擬操作和增加游戲應用豐富觸覺反饋的需求逐漸增加。此外,通過觸控馬達掌握的電磁技術可應用于新設計功能,例如安卓智能手機已經(jīng)採用的步進馬達設計。用于屏幕發(fā)聲的激勵器是另一種本公司專有設計方案,利用公司的核心馬達技術能力,無孔化為全屏設備提供創(chuàng)新的設計解決方案。

精密結構件業(yè)務繼續(xù)獲得新客戶并不斷擴大市場份額,公司的金屬中框和外殼解決方案在中國安卓中、高檔市場持續(xù)滲透。公司已成功開發(fā)有關3D玻璃外殼先進的精密模具和玻璃加工專業(yè)技術,以解決新一代智能手機更具挑戰(zhàn)性的新玻璃外殼設計要求。

此外是晶圓級玻璃(WLG)混合鏡頭和塑料鏡頭業(yè)務。2018年上半年此分部的收入來自塑料鏡頭,銷售額為人民幣2.41億元。塑料鏡頭的2000萬月產(chǎn)能已達到滿產(chǎn),更具規(guī)模的擴充正在進一步實施。該集團認為,在產(chǎn)能擴張的同時,產(chǎn)品良率和利潤率將持續(xù)提升。積累于塑料鏡頭的生產(chǎn)經(jīng)驗和產(chǎn)能,將助力WLG混合鏡頭順利拓產(chǎn)。

智能手機品牌不斷追求新一代創(chuàng)新光學突破,以實現(xiàn)差異化。該公司預計混合鏡頭解決方案將于2018年下半年開始批量出貨。差異化的混合鏡頭方案將使公司成為光學市場的關鍵參與者。雖然光學分部目前僅占本集團總收入的3%,未來將可成為本公司的主要利潤來源。

再來看看立訊精密上半年的業(yè)績:其上半年營收為120.26億元,同比增長45%;凈利為8.26億元,同比增長21%。預計1-9月凈利為13.53億元至14.6億元,同比增長25%-35%。值得一提的是,其上半年研發(fā)費用達到了9.32億元,同比增長66.77%。

從各大業(yè)務板塊來看,消費類電子營收為83.59億元,占比為69.51%,同比增長47.90%;電腦互聯(lián)產(chǎn)品及精密組件營收為16.44億元,占比為13.67%,同比增長0.69%;汽車互聯(lián)產(chǎn)品及精密組件營收為7.28億元,占比為6.06%,同比增長75.81%;通訊互聯(lián)產(chǎn)品及精密組件營收為10.16億元,占比為8.45%,同比增長166.45%。

對比瑞聲科技與立訊精密,今年上半年立訊精密營收首次超過了瑞聲科技,但是由于毛利率遠不及瑞聲科技,導致凈利潤與后者相比仍有很大的差距。但是,從蘋果的布局來看,我們可以清晰的看出:通過引入和培養(yǎng)新的供應商,蘋果正在加速均衡同一類產(chǎn)品供應商的話語權,而立訊精密,可以說正是蘋果相中的一家!

傳瑞聲科技遭立訊精密搶單:前者毛利率下降

對于瑞聲科技與立訊精密在蘋果聲學器件市場的競爭,此前一直十分激烈。然而,近來,據(jù)手機報在線從多名業(yè)界人士處得知,瑞聲科技在聲學器件以及觸控馬達都遭遇了立訊精密搶單,早在2017年,市場就有消息表示立訊精密拿到了蘋果馬達訂單,在上述瑞聲科技的半年報中,其也表示觸控馬達業(yè)績下降。而蘋果引立訊精密入局,或者說加大立訊精密的訂單占比,其目的更多的是用來制衡瑞聲科技,通過兩家供應商殺價的模式來降低采購成本。

在立訊精密與瑞聲科技于聲學市場的競爭,得從美律說起。早在2015年,美律就通過私募方案引入立訊精密,隨后立訊精密獲得了美律25.40%股權。市場當時亦傳出雙方聯(lián)手,目標就是擴大在蘋果的占有率。不過,即使這項投資案事實上能拉抬美律在全球電聲產(chǎn)業(yè)界的地位,并拉近與瑞聲、歌爾間的距離,投審會仍以“美律為臺灣電聲產(chǎn)業(yè)龍頭”為由,在2016年7月駁回立訊申請投資美律案,美律、立訊只好繞道而行。

隨后,兩者的交易繼續(xù)曲線上演,美律又在2016年7月18日宣布與立訊簽訂合作意向書,出售以生產(chǎn)微型揚聲器模組為主的蘇州廠美特股權51%給立訊,蘋果訂單將由美律臺灣接單、轉交美特生產(chǎn),美特成為美律以權益法投資的公司,設立自動化產(chǎn)線所需的資本支出,全都由立訊負責。2017年12月份初,立訊精密再次與美律合資成立廣東立訊美律電子有限公司,前者出資1.02億元占股51%,后者出資0.98億元占股49%!

為來拿下蘋果聲學器件訂單,立訊精密不僅僅牽手美律,更是通過美律聯(lián)手康控,美律除了引入立訊精密以外,同樣還入股了康控,2016年底,美律與康控共同宣布,美律經(jīng)董事會的決議,將參與康控私募案,總投資金額將不超過新臺幣8億元。完成認購之后,美律若認購數(shù)量達到一萬張,則對康控的持股將由此前的6%,提升到16%的比例。

據(jù)了解,康控為美律電聲元件上游供應商,從連接器業(yè)務起家,美律為產(chǎn)業(yè)垂直整合、掌握關鍵技術及確保電聲元件生產(chǎn)品質,決定認購康控私募。美律認購康控私募后,將成為第3大股東,也是最大的法人股東,兩者聯(lián)手的目的無疑搶進蘋果新款智能手機供應鏈,事實證明此舉成功!

而在2018年7月初,康控還以增資發(fā)行新股方式,取得電聲供應商啟弘57.76%的股份,進一步進軍聲學模組領域,也印證了該公司之前在法說會釋出將“入股臺廠”的說法。在5月份的法說會上透露,會透過并購方式入主臺系廠商,并跨入聲學模組領域??悼匕l(fā)言人黃翹生表示,該公司與啟弘互補、沒有重迭,在入股啟弘后可拓展新客戶及新市場。

此外,從產(chǎn)業(yè)發(fā)展的趨勢來看,聲學與光學似乎也有雷同之處,都朝向半導體領域發(fā)展。黃翹生強調,微聲學將朝半導體材料發(fā)展,借此改善聲學領域的問題,至于以往則是透過機構來解決聲學技術問題。他指出,康控通過此次入股,掌握揚聲器整合模組,耳機耳護材料開發(fā),以及聲學檢測技術服務。

而在馬達市場,據(jù)相關業(yè)界人士向手機報在線透露:“原本蘋果要求瑞聲科技將馬達相關技術釋放給日本其他供應商,但是瑞聲科技此前并未執(zhí)行,導致蘋果對此十分不滿意,從目前來看,瑞聲科技應該是已經(jīng)將該技術釋放給其他供應商。”

對于瑞聲科技而言,其毛利率在業(yè)界一直高的離譜,遠不是其他同行能夠比擬,據(jù)業(yè)界人士向筆者透露:“蘋果的毛利率也才40%多,而瑞聲科技的毛利率同樣達到了40%多,對此蘋果十分不樂意。”也正因為此,蘋果在引入新的供應商以后,希望通過殺價的方式來降低采購成本,如此一來,對于瑞聲科技而言,其毛利率或許將會有所下降,而在今年上半年,其毛利率已經(jīng)從去年上半年的41.0%下降了4.3個百分點至36.7%。而從蘋果來看,其這種商業(yè)模式不僅僅在于這兩方面,在金屬外殼市場同樣如此!

蘋果加速扶植立訊精密:目的在于均衡供應商

在立訊精密搶奪了瑞聲科技聲學器件與馬達訂單的同時,其同樣還在搶奪臺灣金屬外殼廠商的訂單。據(jù)手機報在線了解到,精密結構件廠商長盈精密今年拿下蘋果MacBook金屬機殼訂單,為陸資企業(yè)首度打入蘋果機殼供應鏈,一改過往臺資企業(yè)獨拿蘋果機殼單的狀況。據(jù)悉,長盈訂下今年擴大國際大廠訂單的目標,繼MacBook之后下一步劍指iPhone訂單。由于內(nèi)地廠商慣用殺價搶單策略,一旦長盈大規(guī)模搶奪市場份額,鴻準、可成、鎧勝等將如臨大敵。

長盈今年首度打入MacBook金屬機殼供應鏈,成為蘋果第五家金屬機殼供應商,據(jù)傳初期供貨占比不高,鴻準、可成今年MacBook訂單不受影響。不過市場擔心,長盈切入蘋果金屬機殼供應鏈之后,未來目標鎖定數(shù)量更龐大的iPhone訂單,對臺灣金屬機殼廠造成的訂單排擠效應與價格走勢壓力。

中國大陸供應鏈在蘋果零組件訂單卡位戰(zhàn),此次長盈挾大陸結構件龍頭之姿,打入MacBook金屬機殼供應鏈,接下來還要搶iPhone訂單,是否會導致蘋果機殼單版圖大挪動,備受業(yè)界關注。

根據(jù)長盈對外揭露的資訊,該公司2016年國際客戶營收占比約10%,2017年上升至15%左右,今年將進一步上升。業(yè)界認為,蘋果應該是長盈今年鎖定的最重要國際大廠客戶,是否發(fā)動殺價搶單等策略,牽動可成、鴻淮等臺灣蘋果機殼供應商后市。

通過上述我們可以明顯的發(fā)現(xiàn),立訊精密與蘋果的綁定幾乎更加緊密,無論是在聲學器件、馬達還是金屬外殼等精密結構件市場,蘋果已經(jīng)開始在大力扶植立訊精密,通過這種方式,來均衡各家供應商之間的競爭,進一步鞏固蘋果的議價能力,甚至可以預見,蘋果在未來還會繼續(xù)采用這種模式,只是看誰能獲得蘋果的認可!

四面楚歌:瑞聲科技新業(yè)務強敵林立

回過頭來再看看瑞聲科技,顯然,在傳統(tǒng)的聲學器件和觸控馬達市場,一方面受限于市場的增長,一方面受限于立訊精密等同行的牽制,因此想要在傳統(tǒng)業(yè)務再進一步的難度著實有點難,在這種情況下,瑞聲科技將新業(yè)務目標鎖定在了鏡頭和MEMS業(yè)務,其表示這兩大業(yè)務不久的將來也將成為公司重要的增長動力。

在此之前,再談一下瑞聲科技的3D玻璃業(yè)務。早在2017年2月12日,瑞聲科技智能手機3D玻璃等微型精密元器件項目動工,投資總額達128億元人民幣,是常州市武進區(qū)迄今單體規(guī)模最大的外資制造業(yè)項目,預計達產(chǎn)后可實現(xiàn)年銷售收入150億元,項目規(guī)劃用地460畝,將形成3D玻璃1億只、金屬射頻模組等微型精密元器件1200萬只的年生產(chǎn)能力。

對此業(yè)務,據(jù)瑞聲科技在2018年的半年報中表示:公司的金屬中框和外殼解決方案在中國安卓中、高端市場持續(xù)滲透。公司已成功開發(fā)有關3D玻璃外殼先進的精密模具和玻璃加工專業(yè)技術,以解決新一代智能手機更具挑戰(zhàn)性的新玻璃外殼設計要求。精密結構件業(yè)務將繼續(xù)獲得市場份額,預計未來收入增長,不需投入龐大的資本投資,這業(yè)務必能產(chǎn)生高回報率。

事實上,據(jù)手機報在線了解到,雖然當前玻璃后蓋在市場的采用率在快速提升,無聊是2D玻璃、2.5D還是3D玻璃,均有一些機型采用,但是,對于供應商而言,其實受限于產(chǎn)能,其毛利率或者說盈利能力并不強!

其次是鏡頭和MEMS業(yè)務。對于MEMS業(yè)務,據(jù)瑞聲科技表示:出貨量增長推動微機電系統(tǒng)器件的收入同比增長25%達到3.44億元。公司專注于技術升級和垂直整合生產(chǎn),不僅于2017年通過收購專利設計組合加強了自主設計微機電系統(tǒng)裝置的能力,還繼續(xù)投入研發(fā)資源到微機電系統(tǒng)器件技術中,以開發(fā)更先進的應用,如更精淮更遠距離的語音辨識能力。

這一戰(zhàn)略還使公司的足跡從智能手機延伸到智能揚聲器的領域。展望未來,公司將提供更廣泛的解決方案,以滿足不同層次客戶的需求并提升市場份額。顯然,從營收金額和占比來看,MEMS業(yè)務目前對于瑞聲科技業(yè)績的促進作用并不大!

這也就是說,對于未來業(yè)務的增長點,重點將在于光學鏡頭市場。2018年上半年此分部的收入來自塑料鏡頭,銷售額為人民幣2.41億元。據(jù)瑞聲科技表示,其塑料鏡頭的2000萬月產(chǎn)能已達到滿產(chǎn),更具規(guī)模的擴充正在進一步實施。其認為,在產(chǎn)能擴張的同時,產(chǎn)品良率和利潤率將持續(xù)提升,積累于塑料鏡頭的生產(chǎn)經(jīng)驗和產(chǎn)能,將助力WLG混合鏡頭順利拓產(chǎn)。

然而,在鏡頭市場,瑞聲科技的競爭對手同樣很多,包括上述的康控。先不說鏡頭之王大立光、舜宇光學。此外還有奇景、藍思科技、康達智等。以奇景為例,其也在擴充晶圓級光學鏡頭(WLO)產(chǎn)能。

還有康達智,據(jù)了解,夏普旗下的康達智從2002年起就是日本手機大廠的鏡頭供應商,在過去很長一段時間內(nèi),康達智不愿受蘋果控制,即使訂單上門,也不愿擴產(chǎn)。直至2016年,康達智首次打入蘋果供應鏈!

據(jù)康達智總部確認將在連云港大幅擴產(chǎn)。根據(jù)摩根士丹利的報告,康達智今年將擴產(chǎn)三成,明年還要再擴產(chǎn)五成。臺灣媒體指出,“康達智在新浦經(jīng)濟開發(fā)區(qū)擴充的產(chǎn)能,將會通過夏普和鴻海供應iPhone”??颠_智也已成為特斯拉的鏡頭供應商。

同時還康控,據(jù)市場預計,未來蘋果鏡頭將會以“玻璃+塑膠”為主,蘋果手機到1200萬畫素,堆迭6片塑膠鏡頭,厚度已超過機身,今年流行混合鏡p加g,也就是玻璃加塑膠。業(yè)界稱為Hybrid lens,或是硅膠光學。而康控則是推出硅膠方案已經(jīng)送給半導體廠商認證!除了上述企業(yè)在鏡頭市場加大力度布局以外,值得一提的還有近期對外宣布進軍鏡頭市場的歐菲光,而上述這些企業(yè),大多數(shù)都是蘋果供應商!

整體來看,通過上述可以看出,對于瑞聲科技而言,在傳統(tǒng)的聲學業(yè)務以及觸控馬達業(yè)務市場,其技術壁壘一旦被去除,蘋果引入立訊精密來對其進行制衡,勢必會對其訂單占有率和毛利率造成一定的沖擊;而在新業(yè)務的選擇方面,盡管瑞聲科技所選市場皆為未來市場熱點,但是,從其所屬領域的競爭同行來看,誰也不是省油的燈。用“四面楚歌”來形容當前瑞聲科技的困局絲毫不為過!當然,從手機產(chǎn)業(yè)來看,不僅僅是瑞聲科技面臨這樣的難題,同時在A股手機概念股中,也有很多龍頭企業(yè)面臨這類難題!

01月07日 18:14

01月07日 18:14