原標(biāo)題:5G盛宴即將“開席” 六大板塊最受益這些公司已搶跑在賽道上

4G已不能滿足未來(lái)用戶對(duì)寬帶的海量需求,不能支撐人與物、物與物的互聯(lián)。在此情況下,5G應(yīng)運(yùn)而生。它將以全新的網(wǎng)絡(luò)架構(gòu),提供至少10倍于4G的峰值速率、毫秒級(jí)的傳輸時(shí)延和千億級(jí)的連接能力,開啟萬(wàn)物廣泛互聯(lián)、人機(jī)深度交互的新時(shí)代。它是通信產(chǎn)業(yè)中最重要的技術(shù)革新,將給社會(huì)各個(gè)領(lǐng)域帶來(lái)翻天覆地的變化。

本文鏈接:http://www.sqssczs.com/news/show-htm-itemid-22277.html

“5G對(duì)人類的影響類似于鐵路或者電燈的影響”。5G意義如此重大,本文旨在為大家了解5G、熟悉新科技,掌握產(chǎn)業(yè)變化、分享資本盛宴提供幫助。

市場(chǎng)需求推動(dòng)5G發(fā)展

5G即第五代移動(dòng)通信。從2012年開始,5G網(wǎng)絡(luò)的研究和試驗(yàn)在快速推進(jìn)。

5G發(fā)展的內(nèi)在動(dòng)力。

?。?)流量需求快速提升推動(dòng)5G發(fā)展。據(jù)思科預(yù)測(cè),2021年智能手機(jī)流量均值將達(dá)到14.9G/月/部,而2016年僅為3.5G/月/部。到2020年,全球移動(dòng)互聯(lián)網(wǎng)的數(shù)據(jù)量將會(huì)達(dá)到30.6EB每月(1EB=1百萬(wàn)GB),是2015年的8倍。

?。?)新的應(yīng)用對(duì)通信業(yè)務(wù)提出新的需求促使發(fā)展5G。不同場(chǎng)景中的極致體驗(yàn)需求對(duì)移動(dòng)通信業(yè)務(wù)提出了更高的要求。如:超高清視頻、虛擬現(xiàn)實(shí)的極致體驗(yàn)對(duì)移動(dòng)通信的寬帶和時(shí)延提出了更高的要求;車聯(lián)網(wǎng)或者物聯(lián)網(wǎng)對(duì)移動(dòng)通信的可靠性、時(shí)延性和低耗能提出了更高的要求。5G將能滿足以上各種需求。

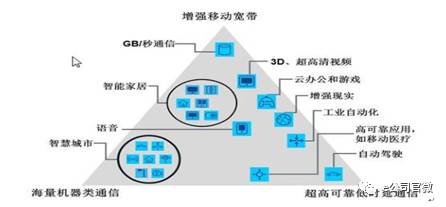

隨著5G研究的全面展開并逐步深入,業(yè)界就5G的應(yīng)用場(chǎng)景形成基本共識(shí),有以下三種:面向增強(qiáng)的移動(dòng)互聯(lián)網(wǎng)應(yīng)用場(chǎng)景(eMBB),5G提供更高體驗(yàn)速率和更大帶寬的接入能力,支持解析度更高、體驗(yàn)更鮮活的多媒體內(nèi)容;面向物聯(lián)網(wǎng)設(shè)備互聯(lián)場(chǎng)景(mMTC),5G提供更高連接密度時(shí)優(yōu)化的信令控制能力,支持大規(guī)模、低成本、低能耗IoT設(shè)備的高效接入和管理;面向車聯(lián)網(wǎng)、應(yīng)急通信、工業(yè)互聯(lián)網(wǎng)等垂直行業(yè)應(yīng)用場(chǎng)景(URLLC),5G提供低時(shí)延和高可靠的信息交互能力,支持互聯(lián)實(shí)體間高度實(shí)時(shí)、高度精密和高度安全的業(yè)務(wù)協(xié)作。見圖1。

圖1 5G三大應(yīng)用場(chǎng)景示意圖資料來(lái)源:《5G 經(jīng)濟(jì)社會(huì)影響白皮書》,中國(guó)上市公司研究院

為了滿足三大應(yīng)用場(chǎng)景需求,ITU和IMT-2020工作組對(duì)5G網(wǎng)絡(luò)的標(biāo)志性能力指標(biāo)給出了具體要求,相較于現(xiàn)有網(wǎng)絡(luò)(4G)在八大能力指標(biāo)方面有大幅提升。詳情見表1。

5G發(fā)展的經(jīng)濟(jì)意義重大。僅中國(guó)而言,根據(jù)中國(guó)信通院報(bào)告,2030年,在直接貢獻(xiàn)方面,5G將帶動(dòng)的總產(chǎn)出、經(jīng)濟(jì)增加值、就業(yè)機(jī)會(huì)分別為6.3萬(wàn)億元、2.9萬(wàn)億元和800萬(wàn)個(gè);在間接貢獻(xiàn)方面,5G將帶動(dòng)的總產(chǎn)出、經(jīng)濟(jì)增加值、就業(yè)機(jī)會(huì)分別為10.6萬(wàn)億元、3.6萬(wàn)億元和1150萬(wàn)個(gè)。

5G中的新技術(shù)

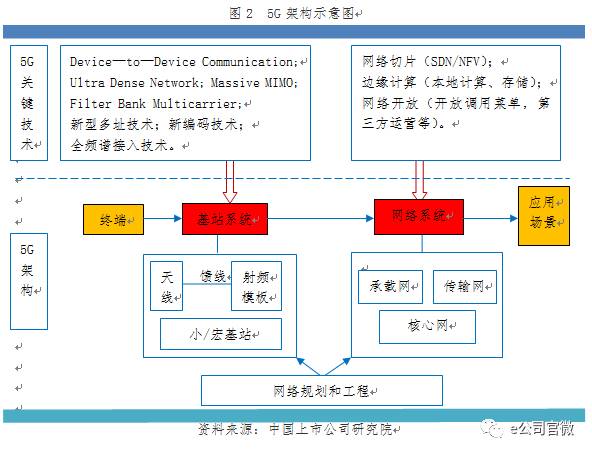

5G還在發(fā)展中,IMT-2020認(rèn)為,5G概念可由“標(biāo)志性能力指標(biāo)”和“一組關(guān)鍵技術(shù)”來(lái)共同定義。標(biāo)志性能力指標(biāo)上文已介紹,一組關(guān)鍵技術(shù)包括無(wú)線傳輸技術(shù)和無(wú)線網(wǎng)絡(luò)技術(shù),詳情見圖2。采用這些關(guān)鍵技術(shù)是為了實(shí)現(xiàn)標(biāo)志性能力指標(biāo),從而滿足各類場(chǎng)景應(yīng)用。

5G架構(gòu)示意圖

(一)無(wú)線傳輸技術(shù)

1、濾波器組多載波技術(shù)(FBMC)與其它多載波技術(shù)最大區(qū)別在于每個(gè)子載波上增加了一個(gè)濾波器。FBMC在5G網(wǎng)絡(luò)中將可以通過濾波器對(duì)子載波進(jìn)行過濾,為不同業(yè)務(wù)配置不同的時(shí)延、帶寬等參數(shù),自適應(yīng)地應(yīng)對(duì)高速移動(dòng)、物聯(lián)網(wǎng)等業(yè)務(wù),可以滿足5G網(wǎng)絡(luò)業(yè)務(wù)多樣性、更高頻譜效率要求,解決4G中大量使用的多載波技術(shù)存在需要插入循環(huán)前綴以對(duì)抗多徑衰落,對(duì)載波頻偏敏感性高,方波的基帶波形載波旁瓣較大使得相鄰載波之間的干擾比較嚴(yán)重。

2、超密集組網(wǎng)技術(shù)(UDN)通過增加單位面積內(nèi)小基站的密度,并通過在異構(gòu)網(wǎng)絡(luò)中引入超大規(guī)模低功率節(jié)點(diǎn)實(shí)現(xiàn)熱點(diǎn)增強(qiáng)、消除盲點(diǎn)、改善網(wǎng)絡(luò)覆蓋、提高系統(tǒng)容量。通過超密集組網(wǎng)可以滿足熱點(diǎn)地區(qū)500-1000 倍的流量增長(zhǎng)需求,達(dá)到幾十Tbps/km2,100萬(wàn)連接/km2,1Gbps 用戶體驗(yàn)速率。應(yīng)用場(chǎng)景包括密集街區(qū)、密集住宅、辦公室、公寓、大型集會(huì)、體育場(chǎng)等區(qū)域。詳情見圖3。

超密集組網(wǎng)技術(shù)示意圖

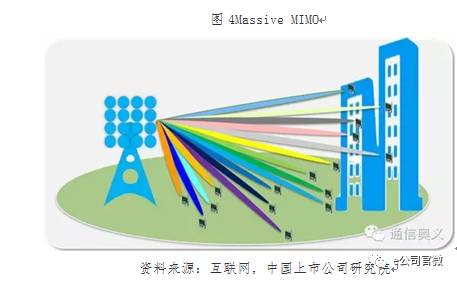

3、大規(guī)模陣列天線技術(shù)(Massive MIMO)指的是通道數(shù)達(dá)到64/128/256個(gè),是信號(hào)水平維度空間基礎(chǔ)上引入垂直維度的空域進(jìn)行利用,信號(hào)的輻射狀是個(gè)電磁波束。見圖4。

Massive MIMO示意圖

Massive MIMO相對(duì)于LTE-A,大規(guī)模天線可實(shí)現(xiàn)3-4倍的頻譜效率提升,結(jié)合多址、編碼等關(guān)鍵技術(shù),可滿足ITU 頻譜效率指標(biāo)(3-5 倍)提升需求。大規(guī)模天線的主要優(yōu)點(diǎn):顯著提高空間分辨率和頻譜效率;可以減少發(fā)射功率損耗,提升能量效率,降低昂貴的大功率功放硬件成本;具有更好的抗干擾能力;時(shí)延也可以大幅降低。

4.全頻道接入技術(shù)。根據(jù)ITU-R WP5D對(duì)2020年IMT頻譜需求預(yù)測(cè),中國(guó)2020年頻譜需求總量為1490-1810MHz,而與我國(guó)目前已規(guī)劃的IMT總頻率687MHz相比仍然有800MHz的頻譜缺口。所以5G將會(huì)是混合6GHz 以下頻段和6GHz 以上頻段,以及5G超高速率和大容量通信對(duì)大帶寬頻段資源需求的雙重影響,可能會(huì)使用毫米波,因此5G無(wú)線技術(shù)將由高頻段新空口和低頻段新空口兩部分組成,高頻段新空口聯(lián)合低頻空口將重點(diǎn)用于熱點(diǎn)覆蓋場(chǎng)景。

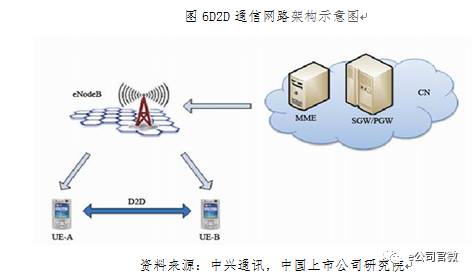

5.終端連接技術(shù)。DevicetoDevice Communication (D2D通信技術(shù)) 是指兩個(gè)對(duì)等的用戶節(jié)點(diǎn)之間直接進(jìn)行通信的一種通信方式?;诜涓C網(wǎng)絡(luò)的D2D通信,或稱為鄰近服務(wù)(Proximity Service,ProSe),是指用戶數(shù)據(jù)可不經(jīng)網(wǎng)絡(luò)中轉(zhuǎn)而直接在終端之間傳輸。當(dāng)極端的自然災(zāi)害如地震發(fā)生時(shí),傳統(tǒng)通信網(wǎng)絡(luò)基礎(chǔ)設(shè)施往往也會(huì)受損,甚至發(fā)生網(wǎng)絡(luò)癱瘓,給救援工作帶來(lái)很大障礙。D2D通信的引入有可能解決這個(gè)問題。詳情見圖6。

D2D通信技術(shù)示意圖

6.多址技術(shù)。多址技術(shù)分為:頻分多址(FDMA)、時(shí)分多址(TDMA)、碼分多址(CDMA)、空分多址(SDMA)。頻分多址是以不同的頻率信道實(shí)現(xiàn)通信。時(shí)分多址是以不同時(shí)隙實(shí)現(xiàn)通信。碼分多址是以不同的代碼序列來(lái)實(shí)現(xiàn)通信的??辗侄嘀肥且圆煌轿恍畔?shí)現(xiàn)多址通信的。5G 時(shí)代為了應(yīng)對(duì)海量終端的接入,將引入多址技術(shù)。創(chuàng)新的多址技術(shù)可以在流量不變的前提下提升單個(gè)基站的覆蓋能力。

7.新編碼技術(shù)。通信編碼技術(shù)涉及信源編碼和信道編碼兩類。信源編碼是對(duì)輸入信息進(jìn)行編碼,優(yōu)化信息和壓縮信息并且轉(zhuǎn)化為符合標(biāo)準(zhǔn)的數(shù)據(jù)包。信源編碼也叫差錯(cuò)控制編碼,是在發(fā)送端對(duì)原數(shù)據(jù)添加冗余信息,再在接收端根據(jù)這種相關(guān)性的冗余信息來(lái)檢測(cè)和糾正傳輸過程中產(chǎn)生的差錯(cuò)。創(chuàng)新的編碼技術(shù)可以提高系統(tǒng)的穩(wěn)定性。

?。ǘo(wú)線網(wǎng)絡(luò)技術(shù)

與4G時(shí)期相比,5G網(wǎng)絡(luò)服務(wù)具備更貼近用戶需求、定制化能力進(jìn)一步提升、網(wǎng)絡(luò)與業(yè)務(wù)深度融合以及服務(wù)更友好等特征,其中代表性的網(wǎng)絡(luò)服務(wù)能力包括:網(wǎng)絡(luò)切片、移動(dòng)邊緣計(jì)算、按需重構(gòu)的移動(dòng)網(wǎng)絡(luò)、以用戶為中心的無(wú)線接入網(wǎng)和網(wǎng)絡(luò)能力開放。

1.網(wǎng)絡(luò)切片。目前網(wǎng)絡(luò)切片已經(jīng)完成了技術(shù)框架的定義。4G 網(wǎng)絡(luò)只面向手機(jī)連接,并沒有切片概念,使用一張網(wǎng)絡(luò)滿足所有應(yīng)用需求。5G 網(wǎng)絡(luò)面向三大應(yīng)用場(chǎng)景,針對(duì)場(chǎng)景的不同需求,設(shè)計(jì)核心網(wǎng)的架構(gòu)。網(wǎng)絡(luò)切片通過采用網(wǎng)絡(luò)功能虛擬化(NFV)和軟件定義網(wǎng)絡(luò)(SDN)技術(shù)來(lái)實(shí)現(xiàn)。

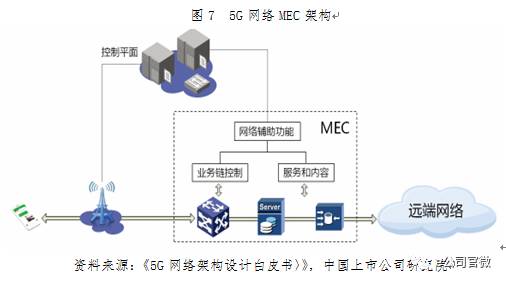

2.邊緣計(jì)算。邊緣計(jì)算技術(shù)可以幫助eMBB 場(chǎng)景實(shí)現(xiàn)低時(shí)延的數(shù)據(jù)傳輸,也可以幫助uRLLC 場(chǎng)景降低時(shí)延,是改變網(wǎng)絡(luò)流量結(jié)構(gòu)的重要手段。移動(dòng)邊緣計(jì)算(MEC,Mobile Edge Computing)改變4G系統(tǒng)中網(wǎng)絡(luò)與業(yè)務(wù)分離的狀態(tài),將業(yè)務(wù)平臺(tái)下沉到網(wǎng)絡(luò)邊緣,為移動(dòng)用戶就近提供業(yè)務(wù)計(jì)算和數(shù)據(jù)緩存能力,實(shí)現(xiàn)網(wǎng)絡(luò)從接入管道向信息化服務(wù)使能平臺(tái)的關(guān)鍵跨越,是5G的代表性能力。詳情見圖7。

5G網(wǎng)絡(luò)MEC架構(gòu)

3.網(wǎng)絡(luò)開放。5G 網(wǎng)絡(luò)將使用服務(wù)器、存儲(chǔ)和交換機(jī)等通用性硬件,取代傳統(tǒng)網(wǎng)絡(luò)中專用的網(wǎng)元設(shè)備,由軟件實(shí)現(xiàn)網(wǎng)元設(shè)備功能,同時(shí),通過靈活的網(wǎng)絡(luò)切片技術(shù),實(shí)現(xiàn)多個(gè)行業(yè)和差異業(yè)務(wù)共享網(wǎng)絡(luò)能力,進(jìn)一步提升網(wǎng)元設(shè)備利用效率和集約運(yùn)營(yíng)程度。提供應(yīng)用程序編程接口(API),對(duì)第三方開放基礎(chǔ)網(wǎng)絡(luò)能力,根據(jù)第三方的業(yè)務(wù)需求,實(shí)現(xiàn)按需定制和交互,尤其是引入移動(dòng)邊緣計(jì)算,通過與內(nèi)容提供商和應(yīng)用開發(fā)商的深度合作,在靠近移動(dòng)用戶側(cè)就近提供內(nèi)容分發(fā)服務(wù),使應(yīng)用、服務(wù)和內(nèi)容部署在高度分布的環(huán)境中,更好地支持低時(shí)延和高帶寬的業(yè)務(wù)需求。

六大板塊最受益

5G為實(shí)現(xiàn)其能力指標(biāo)使用了數(shù)十種新技術(shù)。這些技術(shù)的應(yīng)用將對(duì)相關(guān)產(chǎn)業(yè)造成不同程度的影響,將會(huì)給積累相關(guān)技術(shù)、規(guī)模優(yōu)勢(shì)和優(yōu)秀商業(yè)模式的企業(yè)帶來(lái)新的機(jī)遇。本文以下研究?jī)H基于5G現(xiàn)有的技術(shù)展開。

?。ㄒ唬┨炀€

天線使用領(lǐng)域主要有基站、手機(jī)及其它終端。5G的應(yīng)用將會(huì)使得這些領(lǐng)域的天線市場(chǎng)需求有所增加。據(jù)券商預(yù)測(cè)增幅較大,詳情如下。

1、基站天線。5G基站天線整體市場(chǎng)規(guī)模約為600億元,年均市場(chǎng)規(guī)模約150億/年,相對(duì)4G增長(zhǎng)超過250%。原因如下:

(1)天線陣子數(shù)量因?yàn)榇笠?guī)模Massive MIMO 技術(shù)顯著提升;

(2)新建基站帶來(lái)天線數(shù)量的擴(kuò)容。

(3)高頻天線難度增大價(jià)格上漲。

(4)天線新技術(shù)增加附加值。

(5)宏基站將采用C-RAN 技術(shù)布設(shè)。

2、假設(shè)全球手機(jī)出貨量為20億臺(tái),每臺(tái)手機(jī)的天線價(jià)格從10元提升至30元,則手機(jī)天線市場(chǎng)將達(dá)600億元人民幣規(guī)模。

3、物聯(lián)網(wǎng)終端低端天線價(jià)格3元/套,按照每年50億終端估計(jì),則市場(chǎng)規(guī)模在150億元人民幣??傮w看來(lái),終端天線相比現(xiàn)有市場(chǎng)規(guī)?;蛱岣?75%。

(二) 基站

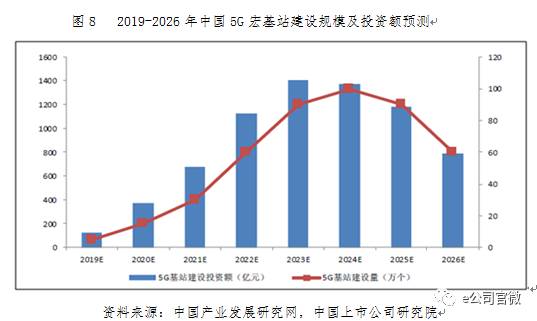

1、宏基站。宏基站市場(chǎng)增加來(lái)自基站數(shù)量的有限增加和基站單價(jià)的提升。目前,我國(guó)現(xiàn)有4G宏基站約300萬(wàn),其中中國(guó)移動(dòng)144萬(wàn),中國(guó)電信86萬(wàn),中國(guó)聯(lián)通70萬(wàn),而且2017年三大運(yùn)營(yíng)商將再新增4G宏基站60萬(wàn),假定5G的宏基站是2017年底的1.5倍,則5G宏基站數(shù)量為480萬(wàn),屆時(shí)我國(guó)的5G廣覆蓋階段將基本結(jié)束。據(jù)預(yù)測(cè)2019至2023年宏基站增速將處于高速度增長(zhǎng)期。見圖8。

2、小基站(small cell)是一種從產(chǎn)品形態(tài)、發(fā)射功率、覆蓋范圍等方面,都相比傳統(tǒng)宏站小得多的基站設(shè)備,同時(shí)也可以看作是低功率的,既可使用許可頻率、也可融合WIFI 使用非許可頻率接入技術(shù)的無(wú)線接入點(diǎn),功率一般在50mw-5w,覆蓋范圍在10-200米。小基站建設(shè)有利于實(shí)現(xiàn)超密集組網(wǎng)。

2017年MWC,5G是最大的亮點(diǎn),5G背后離不開小基站的支持。一般小基站的數(shù)量約為宏基站數(shù)量的1.5-2倍,所以假設(shè)2020年部署的小基站將達(dá)850萬(wàn),以及按當(dāng)年0.3萬(wàn)/套計(jì)算,小基站市場(chǎng)規(guī)模255億元。該部分為新增市場(chǎng)。

?。ㄈ┥漕l模塊(濾波器)

射頻前端芯片市場(chǎng)主要分為兩大類:一類是使用半導(dǎo)體工藝(GaAs、GaN、CMOS等)制造的電路芯片,以功率放大器(PA)和開關(guān)電路(Switch)為代表;一類是使用MEMS 工藝制造的濾波器,以聲表面波濾波器(SAW)和體聲波濾波器(BAW)為代表。

根據(jù)Navian的預(yù)測(cè),2015年至2019年,用于移動(dòng)通信終端的射頻前端模塊總市場(chǎng)規(guī)模將會(huì)從119.4億美元增長(zhǎng)至212.1億美元,復(fù)合年增長(zhǎng)率達(dá)到15.4%。但是,各種手機(jī)射頻前端組件的增速不一,如濾波器(Filters)的復(fù)合年增長(zhǎng)率為21%,射頻開關(guān)(Switches)的復(fù)合年增長(zhǎng)率為12%,而射頻功率放大器和低噪聲放大器(PAs & LNAs)的復(fù)合年增長(zhǎng)率僅為1%。因?yàn)V波器市場(chǎng)增速較快,存在機(jī)會(huì)較大,所以射頻模塊重點(diǎn)討論濾波器市場(chǎng)。

2015年僅SAW濾波器全球市場(chǎng)就20億美元(按村田占比估算),2016年超過30美元,市場(chǎng)增速超過50%(不僅僅來(lái)自手機(jī),還有基站和其它終端),考慮到還有BAW濾波器及2018年5G頻段的陸續(xù)劃分,市場(chǎng)空間還將成倍增長(zhǎng)。到2020年,濾波器單位手機(jī)的價(jià)值也將有所增加,對(duì)應(yīng)市場(chǎng)近百億美元,即有望超過500億元。因此市場(chǎng)需求驅(qū)動(dòng)成為濾波器產(chǎn)業(yè)成長(zhǎng)的最核心邏輯,相關(guān)驅(qū)動(dòng)因素未來(lái)可能逐步促進(jìn)市場(chǎng)空間成長(zhǎng)。

驅(qū)動(dòng)因素主要來(lái)自于幾個(gè)方面:

?。?)4G手機(jī)在手機(jī)市場(chǎng)的整體滲透率提升;

?。?)4G技術(shù)演進(jìn)(包括載波聚合),相關(guān)頻段繼續(xù)增加;

(3)物聯(lián)網(wǎng)拓寬橫向市場(chǎng);

?。?)5G潛在頻段和接入帶來(lái)的提升。

另外,濾波器全球市場(chǎng)寡頭局面,巨頭資本整合迎新一輪增長(zhǎng),國(guó)產(chǎn)期待進(jìn)口替代。

?。?)濾波器市場(chǎng)因?yàn)樾枰夹g(shù)積淀和市場(chǎng)空間的原因,競(jìng)爭(zhēng)格局為寡頭局面。從出貨量情況來(lái)看,美國(guó)廠商Avago,Qorvo,Skyworks 和日本廠商TDK,村田,太陽(yáng)誘電為主要廠商。其中美國(guó)廠商多具備提供前端模塊解決方案和提供BAW 濾波器的能力,日本廠商以SAW 濾波器為主。

?。?)2014-2016 年,上述巨頭部分發(fā)生與博通、高通等芯片廠商并購(gòu)其他濾波器廠商、相互合資成立子公司生產(chǎn)濾波器等事件。這恰好說(shuō)明未來(lái)濾波器市場(chǎng)前景巨大,各大廠商皆在做相關(guān)準(zhǔn)備。

?。?)SAW 濾波器國(guó)內(nèi)市場(chǎng)空間巨大,但是國(guó)內(nèi)廠商生產(chǎn)者較少,期待國(guó)產(chǎn)替代機(jī)會(huì)。

另外,因?yàn)V波器占射頻器件的成本約為50%,所以未來(lái)射頻模塊市場(chǎng)規(guī)模約為1000億元。

(四)光器件模塊

4G基站多采用“BBU+RRU”的建網(wǎng)模式,兩者之間通過光纖相連并借助光模塊進(jìn)行光電信號(hào)的轉(zhuǎn)換,一個(gè)基站所需的光模塊約為7 個(gè);在5G時(shí)代,由于基站拉遠(yuǎn)方案的增多,一個(gè)基站所需的光模塊預(yù)計(jì)將增加到15個(gè),同時(shí)速率將升級(jí)為10G/25G的型號(hào)。如此光模塊市場(chǎng)額度將從4G的約31億元提高到約為140億元。

(五)光纖光纜

5G 在無(wú)線技術(shù)和網(wǎng)絡(luò)技術(shù)的創(chuàng)新,為線纜行業(yè)帶來(lái)了新的發(fā)展機(jī)遇,特別是光纖光纜領(lǐng)域,隨著全球范圍內(nèi)光通信改造需求巨幅攀升,光纖光纜需求也將持續(xù)上揚(yáng)。5G對(duì)光纖光纜的利好有以下幾個(gè)方面:

?。?)基站增加導(dǎo)致饋線使用量增加;

?。?)基站增加導(dǎo)致基站之間連接光纖光纜增加;

(3)爆炸式增長(zhǎng)的流量需求對(duì)回傳/前傳的承載需求越來(lái)越強(qiáng)烈對(duì)光纖光纜需求提高。另外,據(jù)市場(chǎng)研究機(jī)構(gòu)預(yù)測(cè), 2017-2021 年全球光纖市場(chǎng)將以年復(fù)合增率11.45% 增長(zhǎng)。

?。┲髟O(shè)備商

設(shè)備廠商的市場(chǎng)規(guī)模主要由三大運(yùn)營(yíng)商的投資規(guī)模決定。根據(jù)券商預(yù)測(cè),三大運(yùn)營(yíng)商5G無(wú)線網(wǎng)絡(luò)投資總規(guī)模超過8500 億元(基站+天線+射頻器件+光模塊),同比增長(zhǎng)60%以上,其中:宏基站總數(shù)約為480 萬(wàn)個(gè),小微基站約850萬(wàn)個(gè)。

兩類公司投資價(jià)值高

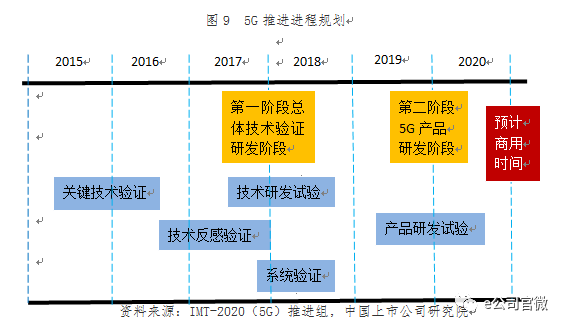

5G發(fā)展穩(wěn)步推進(jìn),預(yù)計(jì)2020年商用。我國(guó)IMT-2020工作組對(duì)5G試驗(yàn)主要分為兩步實(shí)施。第一步是2015-2018年的技術(shù)研發(fā)試驗(yàn)階段,由中國(guó)信息通信研究院牽頭組織,運(yùn)營(yíng)企業(yè)、設(shè)備企業(yè)及科研機(jī)構(gòu)共同參與;第二步是2018-2020年的產(chǎn)品研發(fā)階段,由國(guó)內(nèi)運(yùn)營(yíng)企業(yè)牽頭組織,設(shè)備企業(yè)及科研機(jī)構(gòu)共同參與實(shí)施。見圖9。

基于國(guó)內(nèi)5G規(guī)劃情況,預(yù)計(jì)2017年是4G-5G過渡期間的資本開支低點(diǎn),2018年將企穩(wěn),2019-2021年進(jìn)入5G建設(shè)高峰期。

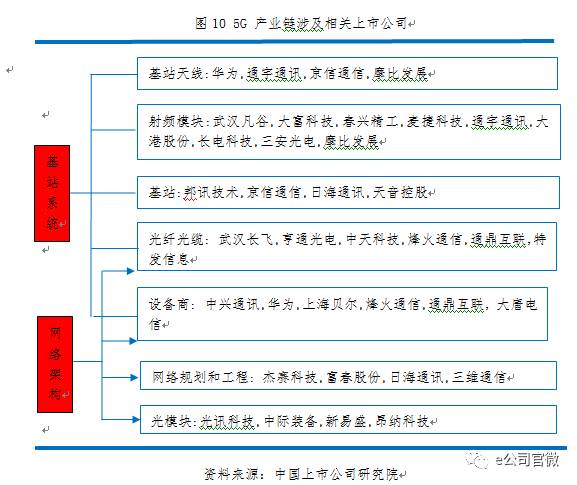

根據(jù)對(duì)3G、4G建設(shè)中二級(jí)市場(chǎng)相關(guān)標(biāo)的的表現(xiàn),5G也將會(huì)存在主題投資和業(yè)績(jī)兌現(xiàn)兩個(gè)階段。其中:以工信部發(fā)放牌照和頻段為分水嶺,之前為主題投資,之后為業(yè)績(jī)兌現(xiàn)投資。主題投資階段關(guān)注白馬股或者預(yù)期最受益的上市公司。進(jìn)入業(yè)績(jī)兌現(xiàn)期除關(guān)注白馬股以外,要關(guān)注主題投資階段漲幅小,業(yè)績(jī)兌現(xiàn)豐厚的上市公司,或者主題投資階段漲幅大,但是業(yè)績(jī)兌現(xiàn)大幅度超預(yù)期的公司。相關(guān)產(chǎn)業(yè)鏈上上市公司如圖10。筆者根據(jù)細(xì)分行業(yè)的變化大小,相關(guān)企業(yè)的發(fā)展戰(zhàn)略靠攏5G程度,以及涉及5G業(yè)務(wù)規(guī)模占比大小為參考標(biāo)準(zhǔn)選取部分上市公司介紹,供投資者參考。

配表格

通宇通訊(002792):公司主營(yíng)產(chǎn)品包括基站天線、射頻器件和微波天線。公司2016 年實(shí)現(xiàn)營(yíng)收12.19億元,其中基站天線收入9.39億元,估計(jì)在中國(guó)的基站天線市場(chǎng)份額占比達(dá)到15%。公司具有以下特點(diǎn): (1)基站天線龍頭,占有較高比例市場(chǎng)份額,排名第二(第一為港股京信通信);(2)擁有射頻器件、微波天線和基站天線的生產(chǎn)和研發(fā)能力,各項(xiàng)業(yè)務(wù)受益5G 發(fā)展;(3)2016 年收購(gòu)濾波器廠商芬蘭prism Microwave,在5G 時(shí)代天饋一體化,公司具備天然的優(yōu)勢(shì);(4)公司依靠技術(shù)優(yōu)勢(shì)構(gòu)建起強(qiáng)大的產(chǎn)品品質(zhì)體系,產(chǎn)品毛利率處于國(guó)內(nèi)同行最高水平。

麥捷科技(300319):公司通過定增募集8.5億元切入到SAW 濾波器的生產(chǎn)中,募投項(xiàng)目計(jì)劃年產(chǎn)濾波器9.4億只。公司作為濾波器國(guó)產(chǎn)替代的先行者,已掌握了SAW濾波器產(chǎn)品技術(shù)和生產(chǎn)工藝幵開始小批量供貨,通過此項(xiàng)目將實(shí)現(xiàn)規(guī)?;笈可a(chǎn),實(shí)現(xiàn)手機(jī)SAW 濾波器的國(guó)產(chǎn)化。

大港股份(002077) : 公司于2015年12月以10.8億收購(gòu)艾科半導(dǎo)體100%股份,艾科半導(dǎo)體是獨(dú)立的第三方集成電路測(cè)試服務(wù)提供商,擁有模擬、邏輯、混合信號(hào)、高頻射頻、SoC等各種類型芯片的測(cè)試能力。2016年年報(bào)公司集成電路測(cè)試收入占比不到20%,但是毛利占比超過50%。

邦訊技術(shù)(300312) :2016年年報(bào),公司收入100%來(lái)自無(wú)線網(wǎng)絡(luò)優(yōu)化設(shè)備的銷售及系統(tǒng)集成。公司業(yè)務(wù)戰(zhàn)略重組為迎接小基站爆發(fā)準(zhǔn)備,把所有與小基站相關(guān)業(yè)務(wù)整合到博威通訊。博威在LTE小基站技術(shù)和產(chǎn)品實(shí)現(xiàn)良好儲(chǔ)備。中國(guó)移動(dòng)2015 年小基站集采排名第二,并且在專網(wǎng)市場(chǎng)、廣電市場(chǎng)實(shí)現(xiàn)了市場(chǎng)拓展。其企業(yè)級(jí)皮基站已經(jīng)實(shí)現(xiàn)了220 Mbps 下行理論峰值數(shù)據(jù)傳輸速率,是目前業(yè)界小基站廠商第一個(gè)公布達(dá)到理論速率的廠家。

亨通光電(600487) :2016年公司營(yíng)業(yè)收入中光纖光纜占比超過65%,而且其它業(yè)務(wù)也為光纖光纜衍生而出。公司是我國(guó)全球光纖光纜的龍頭企業(yè),行業(yè)排名全球前三,擁有包含“光棒-光纖-光纜-光器件-光網(wǎng)絡(luò)工程”的完整的具備自主知識(shí)產(chǎn)權(quán)的光電線纜產(chǎn)業(yè)群。公司逐步擴(kuò)展了系統(tǒng)解決方案、工程建設(shè)運(yùn)營(yíng)服務(wù)、網(wǎng)絡(luò)運(yùn)營(yíng)、網(wǎng)絡(luò)優(yōu)化、網(wǎng)絡(luò)安全、大數(shù)據(jù)分析應(yīng)用等領(lǐng)域,成為一個(gè)完整的通信網(wǎng)絡(luò)集成與運(yùn)營(yíng)服務(wù)商。

烽火通信(600498):2016年公司營(yíng)業(yè)收入中的超過95%來(lái)自與通信相關(guān)的通信系統(tǒng)、光纖光纜、數(shù)據(jù)網(wǎng)絡(luò)產(chǎn)品領(lǐng)域。公司主營(yíng)業(yè)務(wù)板塊絕大部分與5G相關(guān),所以5G的發(fā)展對(duì)公司利好是全面的。

中興通訊(000063):5G最受益標(biāo)的公司之一,是全球四大通信設(shè)備商之一。2016年公司營(yíng)業(yè)收入超過1000億元,市場(chǎng)規(guī)模全球排名第四。未來(lái)5G技術(shù)我國(guó)將力爭(zhēng)主導(dǎo),作為龍頭的中興通訊將充分分享5G帶來(lái)的通信市場(chǎng)增量。

光迅科技(002281):公司是國(guó)內(nèi)最大的光通信器件供應(yīng)商,是光器件領(lǐng)域龍頭,光模塊產(chǎn)品占據(jù)全球6%的份額。公司具備光電子芯片、光器件和光模塊一體化設(shè)計(jì)、封裝能力。

中際裝備(300308):主營(yíng)產(chǎn)品為電機(jī)定子繞組制造裝備,近年主業(yè)承壓,收購(gòu)蘇州旭創(chuàng),切入光模塊領(lǐng)域。蘇州旭創(chuàng)主要面向云數(shù)據(jù)中心,80%業(yè)務(wù)為數(shù)通,40G/100G 高速產(chǎn)品占8成,為數(shù)通光模塊龍頭。

01月07日 18:14

01月07日 18:14